(本短評內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

1 :常常在不同地方看到員工分紅佔公司盈餘的比例問題,但總是高低不同調,員工分紅佔公司盈餘比例究竟應如何計算?

ANS:我們應先了解,屬於2007年底以前的盈餘,員工及公司的董、監事,仍將以參與盈餘分配的方式,在2008年的股東會盈餘分配決議中,參與前一年度(2007年)盈餘分配,而且,員工分紅若是以股票發放,仍以面額十元計算其金額,但這將是最後一年了。

做為一個外部投資人,在計算員工分紅對公司的盈餘稀釋程度高低時,不應以配股的每股面額為計算標準,而是應該以股票最新市價為計算標準,其計算式如下:

員工分紅配股佔稅後盈餘比例 = 【(員工分紅配股數 * 最新市價 ) + 員工現金紅利 + 董監事酬勞金】 / 前一年度的稅後盈餘

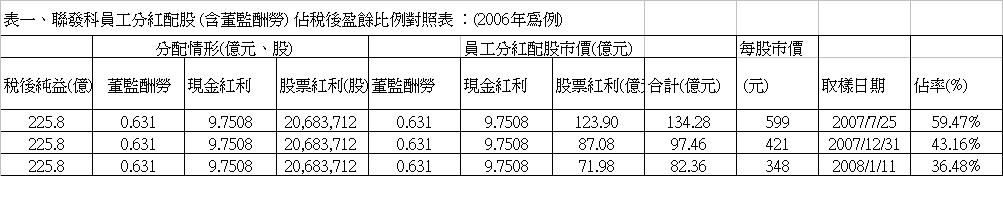

下面以聯發科為例,說明其2006年員工分紅配股佔該年度稅後盈餘比例:

表一,每股市價的取樣日期共有三天,2007年7月25日是除權日。讀友可以發現,當每股市價越高,員工分紅配股(含董監事酬勞)佔該公司稅後純益的比例就越高,以2007年除權日收盤價計算,該金額竟然高達123.9億,佔率高達59.47%。金額及比重之高令人咋舌。

上市公司員工分紅配股詳細資料可以下列步驟在「公開資訊觀測站」官方網站找到,查詢程序如下:

「公開資訊觀測站」→ 「公司治理」 → 「股利分配情形—經股東會確認後適用」→ 就可以查詢到所有上市公司的盈餘分配及員工分紅配股詳細情形。

全站熱搜

留言列表

留言列表