(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《耕興6146》

圖表資料截至1/25

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

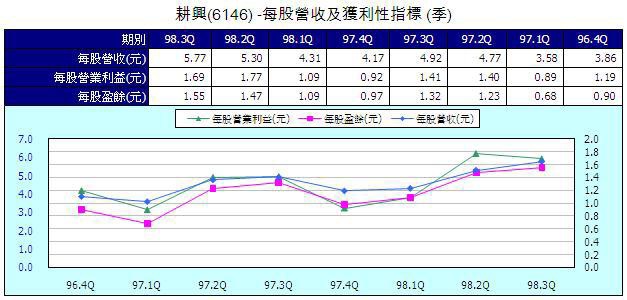

1.單季每股EPS呈現一底比一底高態勢,2009年整年度EPS預估約在5.16.元上下。

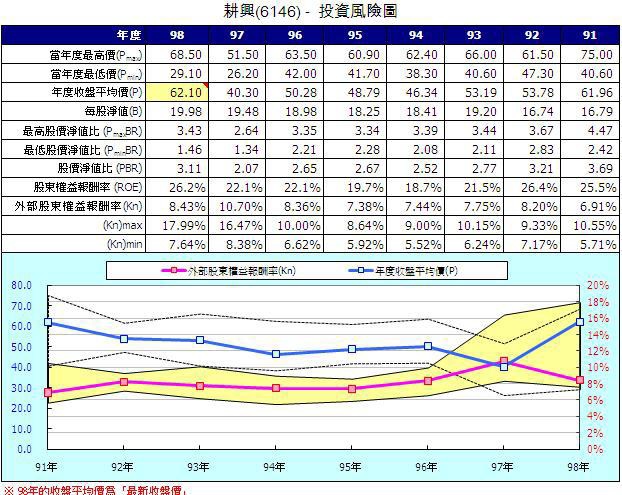

2.但以目前之收盤價而言,其Kn(%)值處於中等水準,絕對數則達8.43%。若調整其本益比為2009年整年度EPS估算,則約12.03倍左右,則其Kn(%)值約8.31%左右,投資風險溢酬屬中高水準,此數據顯示投資風險其實並不是太高。

《個股相關新聞》

| 耕興09年稅後EPS為5.16元,布局台韓陸三地

(2010/01/08 15:23:02)

|

|

精實新聞 2010-01-08 15:23:01 記者 陳祈儒 報導 耕興(6146)自結2009年全年營收為16億萬元,較前一年的13.4億元成長19 %;自結稅前盈餘為5.03億元,較去年的4.03億成長25%;稅後純益約4.02億元,按目前股本7.79億元計算,每股稅前盈餘為6.46元,每股稅後盈餘為5.16元,每股盈餘大幅超越歷年水準。 耕興表示,對無線及行動通訊產品等高毛利測試能量繼續投資,在高階技術上持續領先,因此在去年(2009)雖然電子產業受金融海嘯嚴重衝擊,但營收獲利雙雙創造歷年新高紀錄。 以整產業發展來看,也正因為2008年底金融海嘯,造成當年底到2009年第一季各類消費性電子產品買氣停滯,所以各科技廠不得不在去年第二季到2010年第一季,更加速推動各種新產品上市以刺激業績,也讓承接電子科技品檢測報告的耕興在2009年下半年的接單持續增加。 展望今(2010)年,由於景氣回春,再加上雲端技術、平板電腦、智慧型手機、電子書等電子新技術、新產品蓬勃發展,將擴大檢測市場規模外,保持了耕興今年度的營收動能。 該公司在台灣、韓國、大陸三地布局了檢測產線,對象自然是台灣與大陸的台商,以及韓國當地的科技廠三星(Samsung)與樂金(LG)。所以耕興今年仍會對這三個地方持續衝刺業務。 耕興說,台灣複合性電子產品種類越來越多元,單一產品所需測試項目越來越多,加上台灣NB品牌廠商陸續投入智慧型手機的研發、 生產,新的需求不斷增加,將使今年的業務規模有較去年更大的成長空間。 在韓國市場,已於2009年4Q結束前完成3.5G及智慧型手機等相關能量的擴充,對 於韓國二大手機大廠今年新機的業務需求更能掌握,相對提升今年韓國市場的競爭力及營收成長幅度。 在中國大陸,耕興去年底已完成大陸深圳地區對手機天線OTA檢測之新營業據點,未來將隨大陸市場手機產業發展,將持續擴展昆山及深圳的規模,以設立成大陸最具競爭力的行動通訊檢測實驗室為目標,預期今年大陸營收及獲利將較往年有更大的成長潛力。 目前已昆山廠把所有的行動測試項目完成,未來在華東收到的訂單不用再送往台、韓兩地的實驗室,而深圳實驗室已規劃完成,未來的設備項目的完整度要跟昆山廠相當 |

留言列表

留言列表