(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-01-19 07:28:32 記者 黃星善 報導 鉛製品供應商泰銘(9927)自結09年全年度稅前盈餘11.66億元,以實收股本17.49億元加上待登記股本0.79億元(09年Q4可轉換公司債轉換普通股)共合計為18.28億元推算,累計每股稅前盈餘6.38元。 就單季營運表現來看,泰銘09年Q4稅前盈餘3.31億元,季減近三成,主要係受到該公司在年底時依34號公報提列持有之金融資產光頡科技(3624)股票價值損失1.09億元所致,單季每股稅前盈餘約1.81元。泰銘強調,由於公司本次認列持有之金融資產光頡股票的價值減損,屬非現金減損,因此對泰銘整體營運資金及現金流量並無影響。 泰銘12月營收7.62億元,月減16%、年增84%,主要係因12月份LME計價基礎為2,308.76美元、年增44%,加上12月銷量亦年增9%所致。泰銘累計09年度營收71.25億元,年減14.75%。 另從12月獲利表現來看,泰銘自結12月營業毛利1.42億元、平均毛利率18.64%,營業淨利1.26億元、營業利益率16.5%,營業外收入及收益為3111萬元,營業外費用及損失則為1.27億元(包含認列金融資產減損1.09億元),單月份稅前盈餘3009萬元,每股稅前盈餘僅0.16元。 儘管LME鉛價自元月初站上每噸2680美元之波段新高價位以來,迄今短期報價回檔幅度已達9%,惟以泰銘元月鉛參考計價基礎(即09年12月LME均價)持續微幅墊高至每噸2328美元之高檔水準來看,即便單月銷量可能略低於09年Q4平均單月水準,惟預料本月業績表現仍可明顯優於09年同期,同時在現階段LME鉛價持續高於09年Q4單季平均水準下,泰銘本季營運表現也仍並不看淡。

《泰銘9927》

圖表資料截至1/25

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

1.2008年Q4為每股獲利谷底期,2009年整年度EPS預估約在4.94元上下。

2.但以1/25之收盤價而言,其Kn(%)值處於中等水準,絕對數為6.35%。但若調整成2009年全年EPS計算,則本益比約在8.92倍,則Kn(%)值可大幅提高至11.21%。

3.以其2009年整年度之外部股東權益報酬率水準而言,風險溢酬並不算低,投資風險其實並不高。

4.但該公司2009年前三季因存貨及應收帳款大增14億,使其來自營運活動現金流量轉為明顯負數8.28億,影響其盈餘品質,應列入2009年Q4財報之主要觀察重點。

《個股相關新聞》

泰銘認列減損稀釋獲利,09年稅前EPS 6.38元

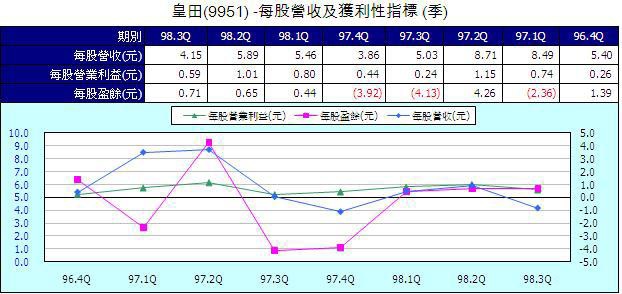

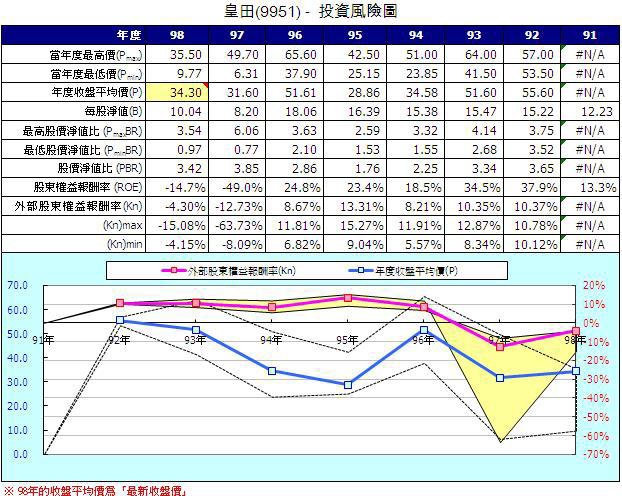

《皇田9951》

圖表資料截至1/25

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

1.2008年下半年因營業外不當操作衍生性商品損失6.3億,使其營運墜入谷底。

2.皇田自結98年獲利1.6億,每股稅後2.13元 。

3.但以1/25之收盤價而言,其Kn(%)值尚處於負報酬狀態。但若調整成2009年全年EPS計算,則本益比約在16.1倍,則Kn(%)值可提高至6.21%。

4.以其2009年整年度之外部股東權益報酬率水準而言,風險溢酬並不算高,投資風險仍然存在。2008年公司不當操作衍生性金融商品釀出營運危機,顯示公司內部管理及經營者對營運風險之認知、專注本業的重要性觀念薄弱。

5.近期股價劇烈變動,屢成市場投機操作標的,此對企業形象及整體價值之提升,將是不利的因子。

《個股相關新聞》

| 皇田去年EPS2.13元,首季營運不看淡

(2010/01/27 07:39:08)

|

|

精實新聞 2010-01-27 07:39:07 記者 楊喻斐 報導 皇田 (9951) 2009年12月在汽車窗簾出貨成長帶動下,單月合併營收以1.62億元創下當年度新高。展望今年第一季,由於北美地區的割草機開始鋪貨,加上汽車窗簾出貨穩定,第一季營運表現不看淡。 皇田2009年12月合併營收拉升到1.61億元,年增率達89.26%,累計全年度合併營收為15.44億元,年減2.64%,而自結去年全年稅後淨利1.59億元,以股本7.49億元計算,EPS2.13元。 展望首季,皇田表示,雖然北美仍有大風雪,但北美割草機出貨順利,已經陸續開始鋪貨,不受風雪影響,因此,預估1月份營收表現也不會太差。另外,皇田指出,去年割草機出貨約3億元,今年在產業競爭激烈下,希望至少維持去年水準,將佔合併營收約2成左右。 汽車窗簾部分,皇田表示,2009年新接單總金額逾21億元,將從2010年開始陸續量產,分別於5-6個年度間出貨,其中包含雙B訂單之開發設計權,而去年11月已經派出的1組設計團隊赴往歐洲展開設計相關工作,目前持續配合開發進度。 除了歐美車市逐漸復甦之外,中國大陸的車市成長仍是今年的成長動力來源,皇田對大陸昆山廠相當冀予期待。皇田規劃中國大陸地區類似山寨版本的汽車窗簾,低於目前產品價格約1-2成的中低階版本已經準備送車廠認證,如果中國低價市場及售後市場可以衝上來,將可以以量取勝,也可進一步提高昆山廠產能。 皇田去年獲利情況良好,已經弭平累計虧損,原本向銀行借款的6.3億元,目前剩下5.4億元,2月還會提前還款,預估借款也會降至5億元,原本預計五年還款進度,希望能提早到三年。 |

留言列表

留言列表