(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

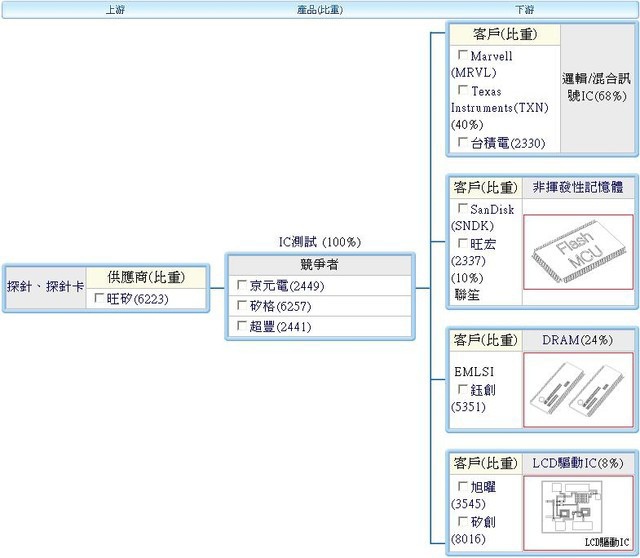

欣銓(3264)

資料來源:XQ全球贏家

資料來源:合庫金融網

短評:

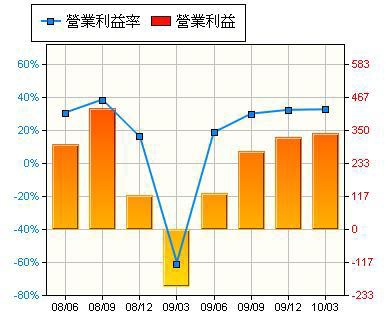

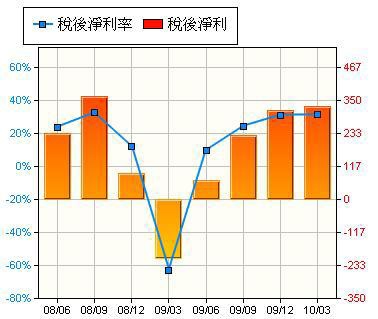

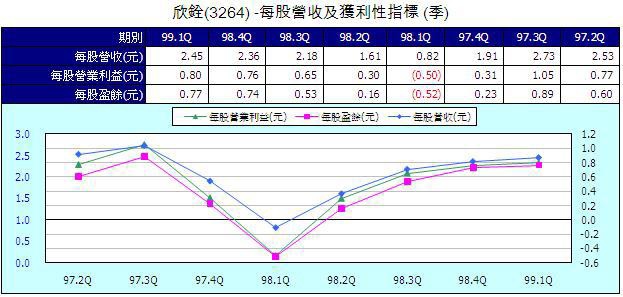

無論代表本業的營業利益,或是包括營業外收支之稅後純益,均呈現連續四季成長,獲利能力轉強之中。

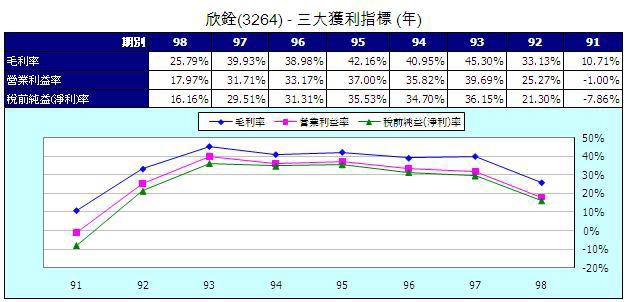

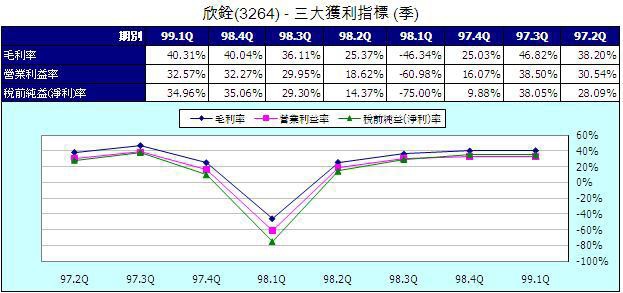

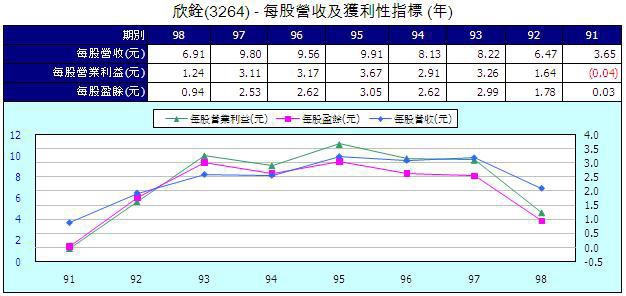

《獲利性指標》

短評:

代表本業獲利能力之單季營業利益率持續攀高,稅前純益率亦同步走高,2010年Q1則呈現高檔盤旋型態,整體獲利能力位處高檔區。

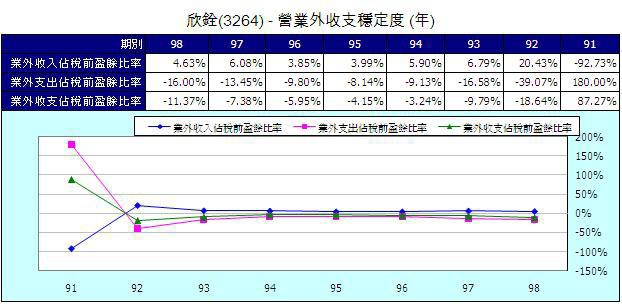

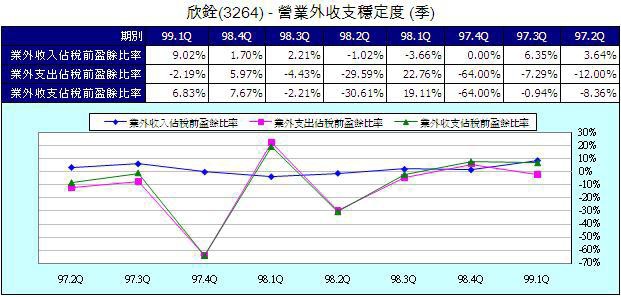

短評:

營業外收支之佔稅前純益之比重並不高,對該公司獲利之影響性不大。

短評:

無論代表本業獲利的每股營業利益,或是包括營業外收支之每股稅後盈餘,均呈現連續四季成長,每股獲利能力轉強之中。

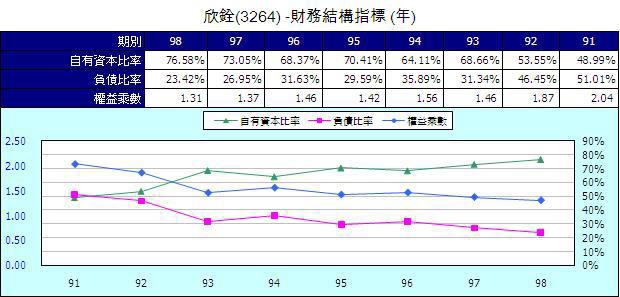

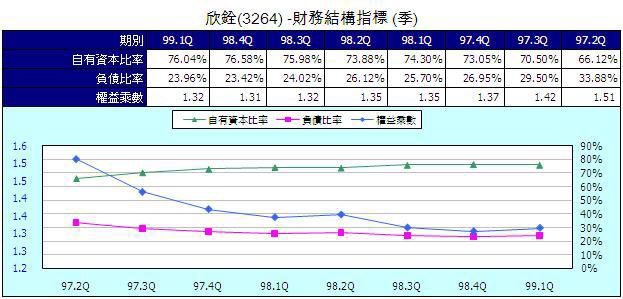

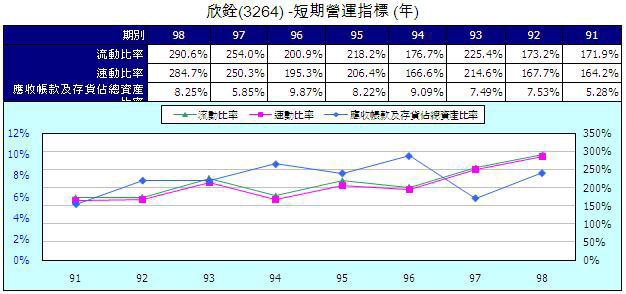

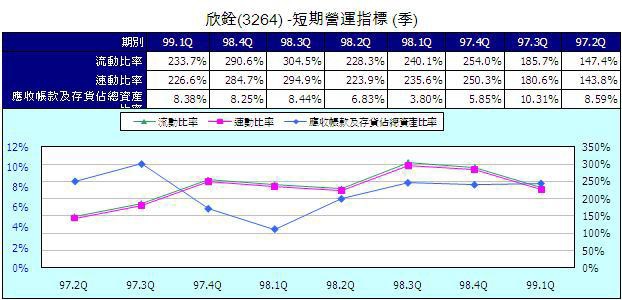

《財務結構分析》

短評:

無論代表財務結構穩健度高低的自有資本比率,或是代表短期償債能力之流動比率與速動比率,均維持在良好狀態。整體財務狀況相當良好。

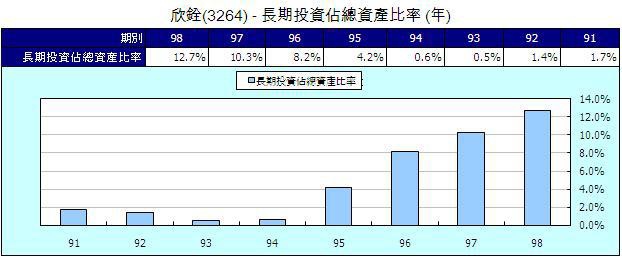

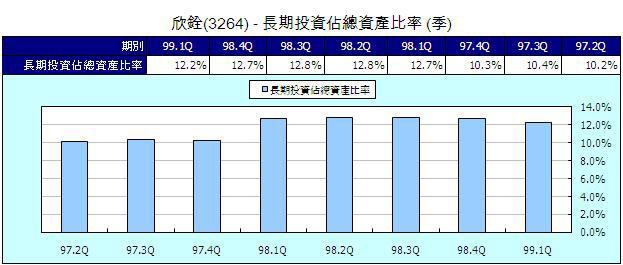

短評:

長期投資佔總資產之比重並不高,至2010 年Q1僅佔12.2%,對照其營業外收支佔稅前盈餘之比重也不高,使其財務透明度提高,盈餘品質分析之複雜度亦因此而降低。

《盈餘指標》

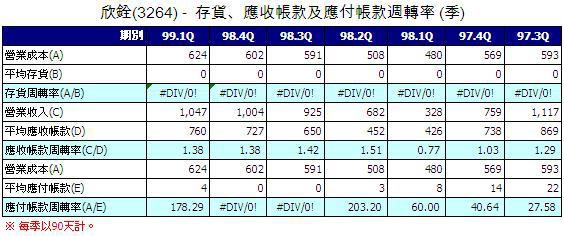

短評:

存貨指標及應付帳款指標,因金額為零,故比率分析無法顯現。應收帳款及銷貨毛利指標,則連續三季呈現正向反應,最近四季本業獲利性相當優異。

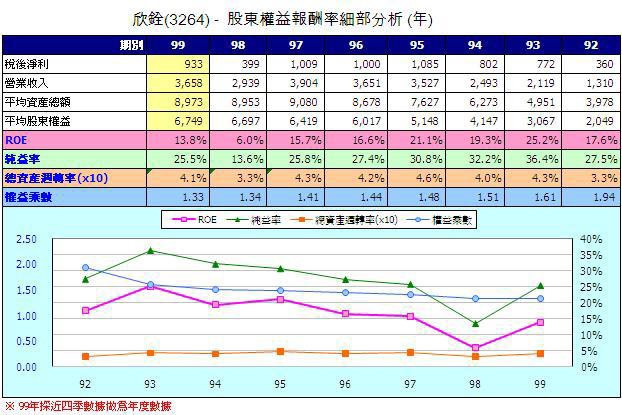

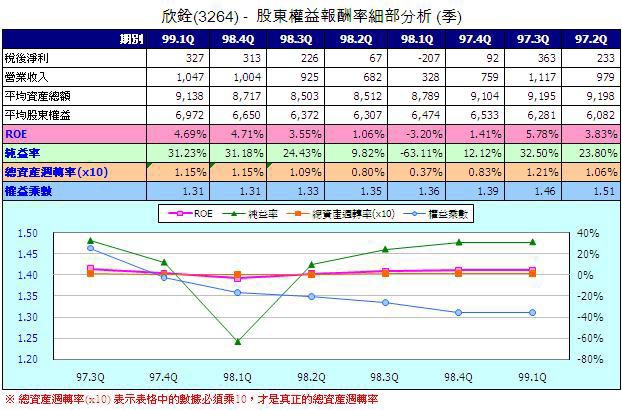

《ROE細部邏輯分析》

短評:

以年度觀察,2009年為其股東權益報酬率之谷底期;以季度觀察,其最近四季出現逐季走高趨勢。股東權益報酬率因純益率之提高而明顯好轉。

《現金流量表分析》

資料來源:XQ全球贏家

短評:

該公司長期來自營運活動現金流量之合計數,佔稅後純益之223.5%,歷年現金流量及盈餘品質均相當良好。

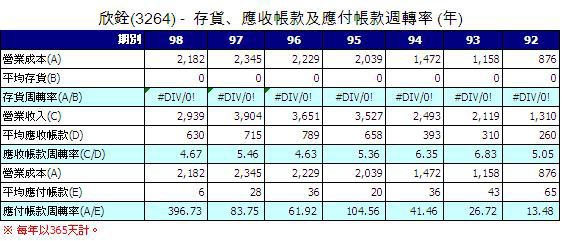

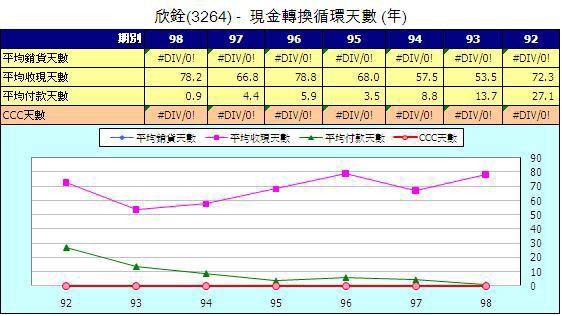

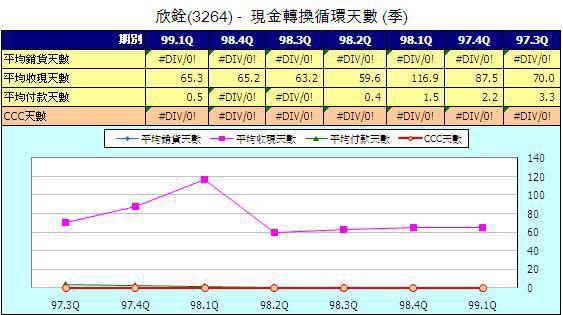

《營運週轉天數(CCC)分析》

短評:

因算式中之銷貨天數為零,故現金轉換循環天數(CCC)在上表中無法顯現。但從應收帳款天數及應付帳款天數之變化,可看到該公司2009年之現金轉換循環天數(CCC)呈現走高;但以季度觀察,該公司現金轉換循環天數(CCC)自2009年Q2後,即明顯維持低檔,公司營運及周轉效率明顯好轉。

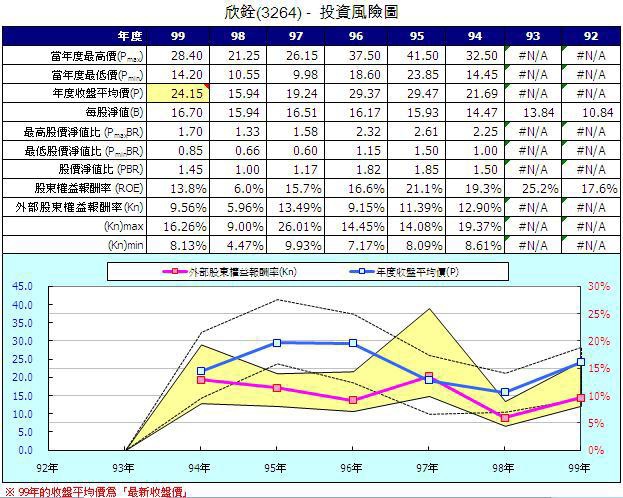

《投資風險圖》

資料截至6/15

圖表由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

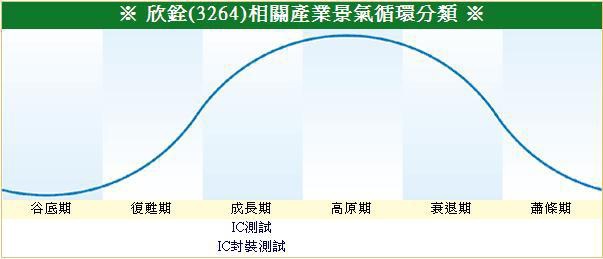

1.公司財務結構健全,現金流量相當透明而充沛、2010年之產業景氣處於高速成長期,獲利性維持在高檔區。

2.以過去四季計算之之外部股東權益報酬率(Kn)維持在長期中等水準,但若以2010年之各季獲利水準推估,則外部股東權益報酬率(Kn)可望明顯提高,投資風險相對較低,可列入持續追蹤標的。

3.該公司5月營收再創新高,整體產業景氣處於快速成長期。

《相關新聞報導》

| IC封測廠5月營收再攀高,6月續揚機會大

(2010/06/10 19:01:19)

|

|

精實新聞 2010-06-10 19:01:18 記者 楊喻斐 報導 上游晶圓廠產能滿載,產出情況熱呼呼,後段IC封測廠的接單表現亦相當搶眼,其中記憶體封測廠力成(6239)、面板驅動IC封裝廠頎邦(6147)、欣銓 (3264) 、矽格 (6257)等均創下歷史新高紀錄,而日月光(2311)、矽品(2325)5月營收亦皆於優於4月的水準。由於下週一、二日月光、矽品股東會將輪流上陣,預料屆時對於產業展望將成為市場焦點。 雖然歐盟主權債信問題持續延燒,市場對電子產品終端市場需求出現疑慮,但半導體後段封測廠的5月營收普遍維持2%至6%的月成長。由訂單變化來看,因為新興市場國家需求維持強勁,美國市場需求也緩步增溫,包括日月光、矽品、京元電、矽格等業者均樂觀看待第三季,認為產能利用率將可以維持滿載水位。 日月光納入環電的5月合併營收為154.96億元,月增5.7%,至於IC封測本業的部份,5月營收106.22億元,月增6.5%。日月光董事長張虔生日前表示,現在的訂單非常的滿,6月份業績將會持續成長,預期將可以一路旺到第三季。 矽品雖然已經將記憶體、驅動IC封測業務切割予南茂,不過在其他產品線需求暢旺下,5月合併營收達55.37億元,較上月增加2.9%,恢復到歷史高檔水位。矽品第二季以來,在金價頻創新高之下,已經著手調漲售價,希望可以減緩成本帶來的壓力。另外,矽品成功打入英特爾CPU的供應鏈,將成為下半年的營運新動能。 力成科技5月合併營收31.02億元,較上月增加3.36%,累計前5月合併營收147.54億元,年增率38.98%。力成董事長蔡篤恭日前表示,第二季營收將再創歷史新高,第三季仍可以持續攀升,第四季受惠客戶端轉換製程擴大產能,以及本身產能擴增激勵下,將較第三季大幅躍進。 另外,蔡篤恭指出,客戶端需求強勁,目前產能逼近滿載,預料今年底產能就會不夠用,所以內部已計劃調高資本支出,從原訂90億元增加至120億元,封測月產能也將從2億顆擴增至2.2億顆,新產能最快9月份就會到位。 頎邦5月營收12.4億元,較上月12.08億元微幅成長,較去年同期則成長年173.61%,累計1-5月營收44.59億元,年增率202.75%。頎邦表示,6月營收將維持5月份的水準,預料客戶庫存盤點的影響將不大,現階段客戶下單情況依舊熱絡,產業前景維持樂觀。 |

| 欣銓首季毛利率突破歷史高峰,EPS達0.77元

(2010/04/22 19:12:49)

|

|

精實新聞 2010-04-22 19:12:49 記者 楊喻斐 報導 晶圓測試廠欣銓(3264)今年第一季財報出爐,業績表現亮眼,合併毛利率達39.34%,母公司的毛利率更達40.34%,突破歷史高峰水準,稅後淨利為3.27億元,則創下歷史次高紀錄,EPS0.77元。

欣銓第一季合併營收11.82億元,合併毛利4.65億元,毛利率39.34%,稅前盈餘3.66億元,稅後淨利3.27億元,每股稅後盈餘0.77元。

欣銓表示,第一季受惠於客戶訂單絡繹不絕,產能供不應求,激勵當地合併營收刷新歷史新高紀錄,其中新加坡廠3月營收也創下歷史新高紀錄,而在經濟規模放大之下,獲利則改寫歷史次高。 展望第二季,欣銓指出,雖然新添購的機台陸續到位,但是還是出現交期延長的情況,導致第二季產能增幅有限,對於營收成長也將受到壓抑,因此暫保守預估第二季的營收季增幅度約3-5%。 不過,欣銓強調,以現在的訂單能見度來看,第三季展望將不看淡,預期將有傳統旺季效應發生,加上機台交機完成,業績成長的幅度將較為顯著。 另外,欣銓擁有台灣最大12吋晶圓測試產線,未來12吋廠將成為市場主流,隨著12吋廠營運動能成長,將可以帶動公司接單量,其中客戶之一的旺宏(2337)日前宣布取得茂德12吋廠,公司亦樂觀看待後續效應。 欣銓22日舉行董事會,除了通過今年第一季財報之外,也通過將配發1.2元現金股息。另外,還通過同意購買新廠房(含土地)並進行簽約作業,公司也有意於新竹湖口工業園區建置新廠房。 |

留言列表

留言列表