(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

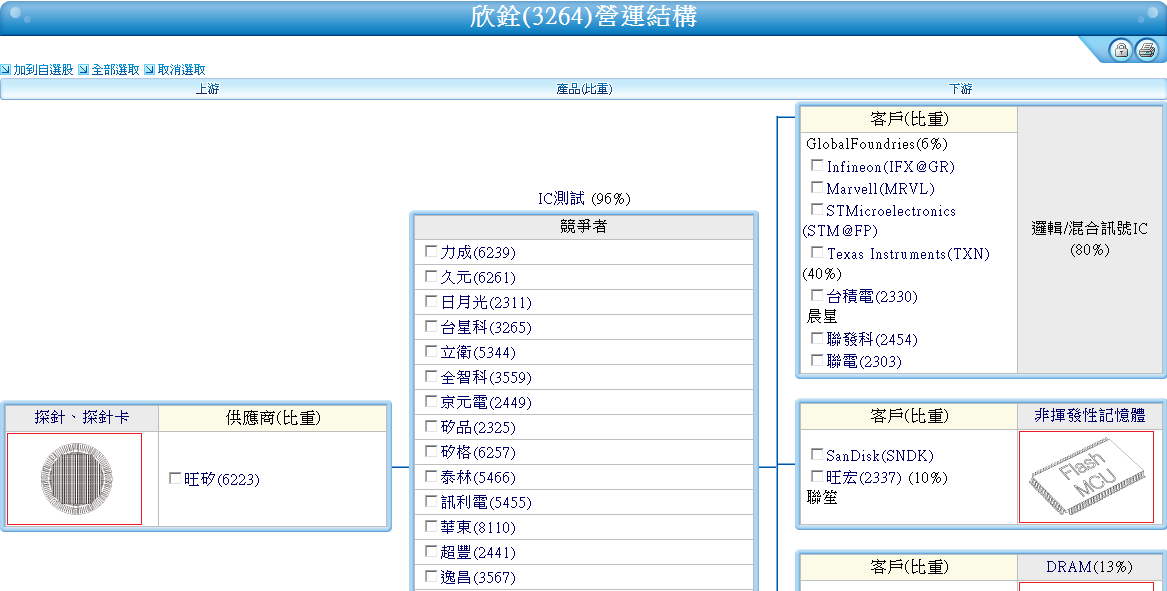

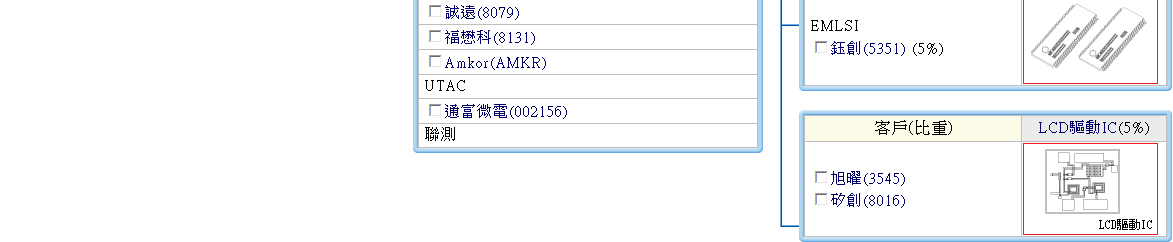

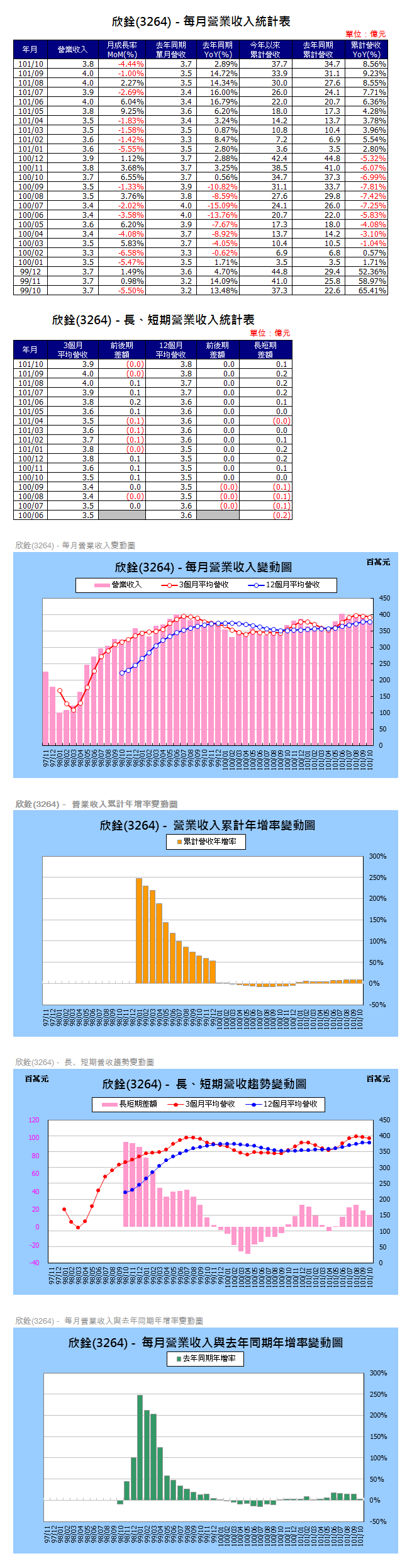

欣銓(3264)

資料來源:XQ全球贏家

資料來源:合庫金融網

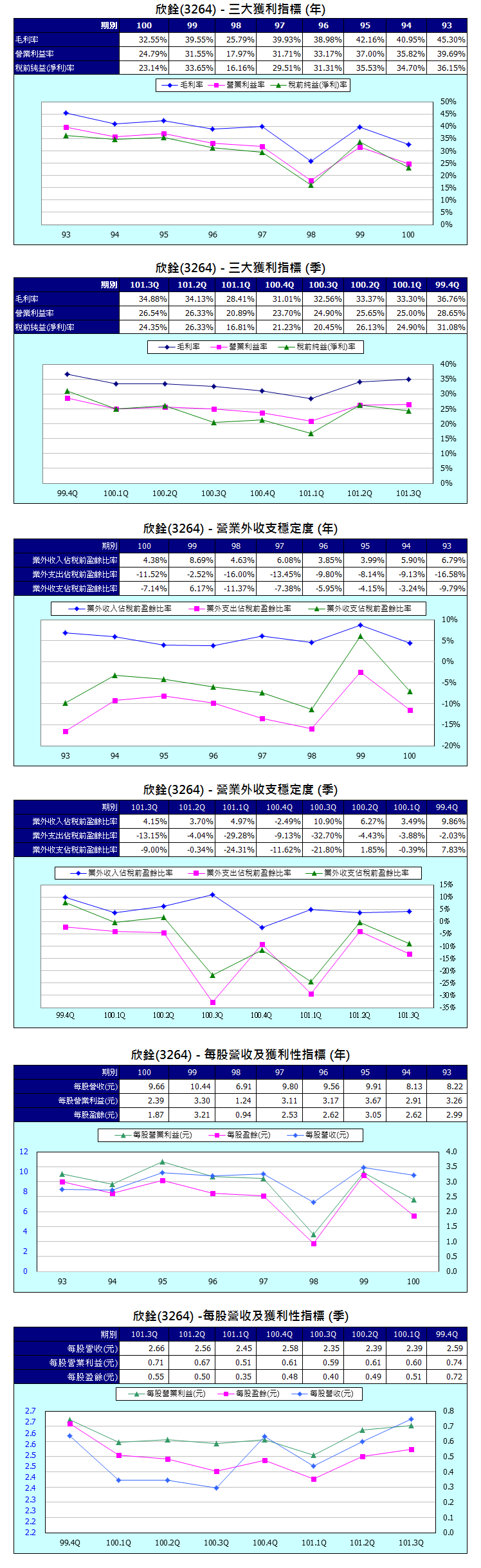

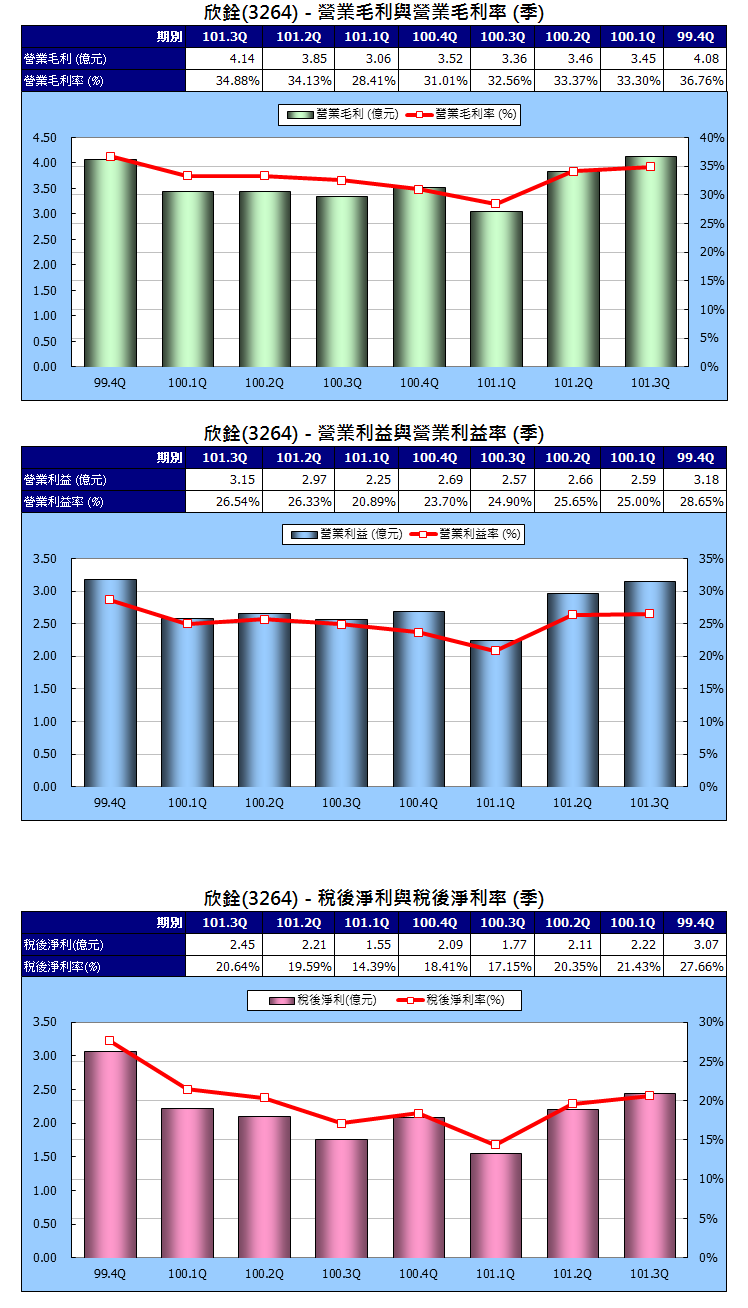

《獲利性指標》

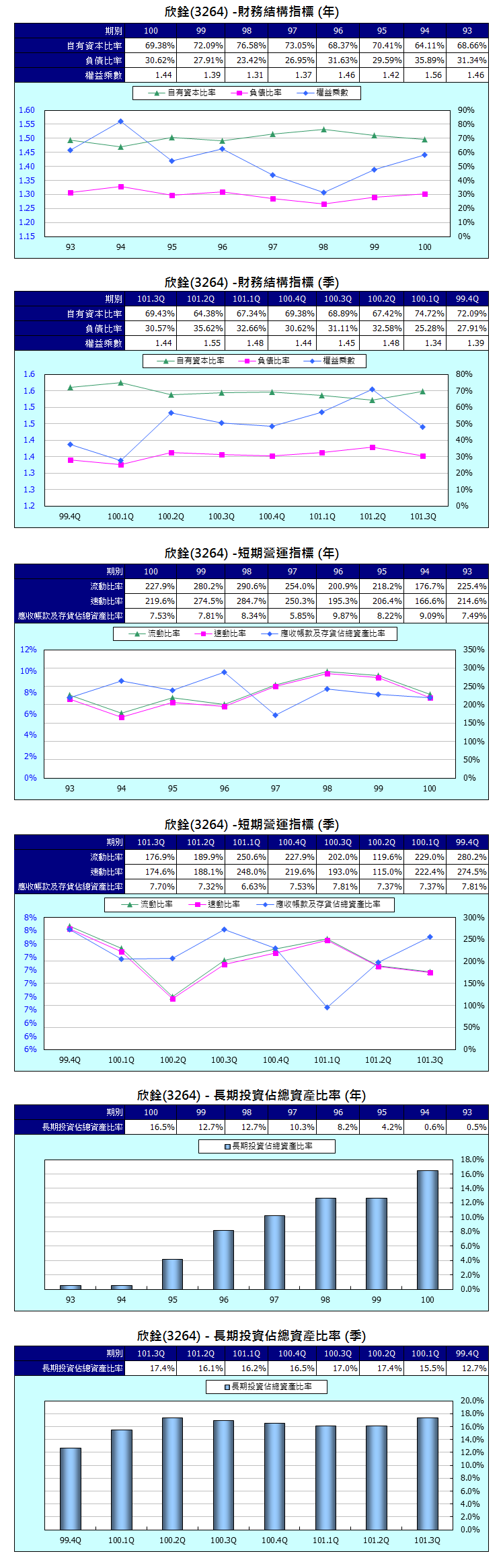

《財務結構分析》

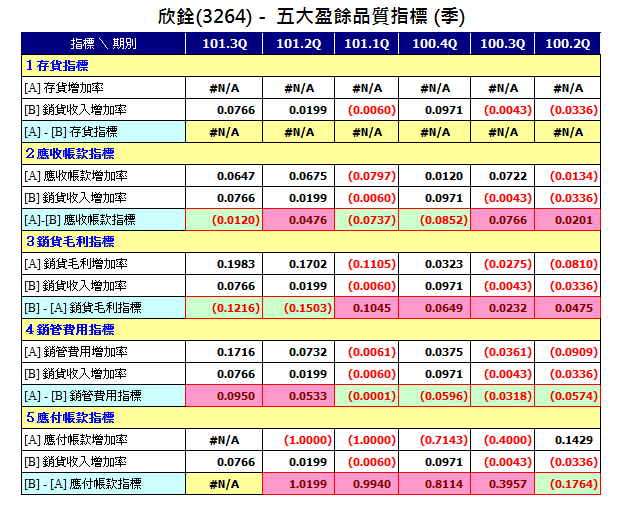

《盈餘指標》

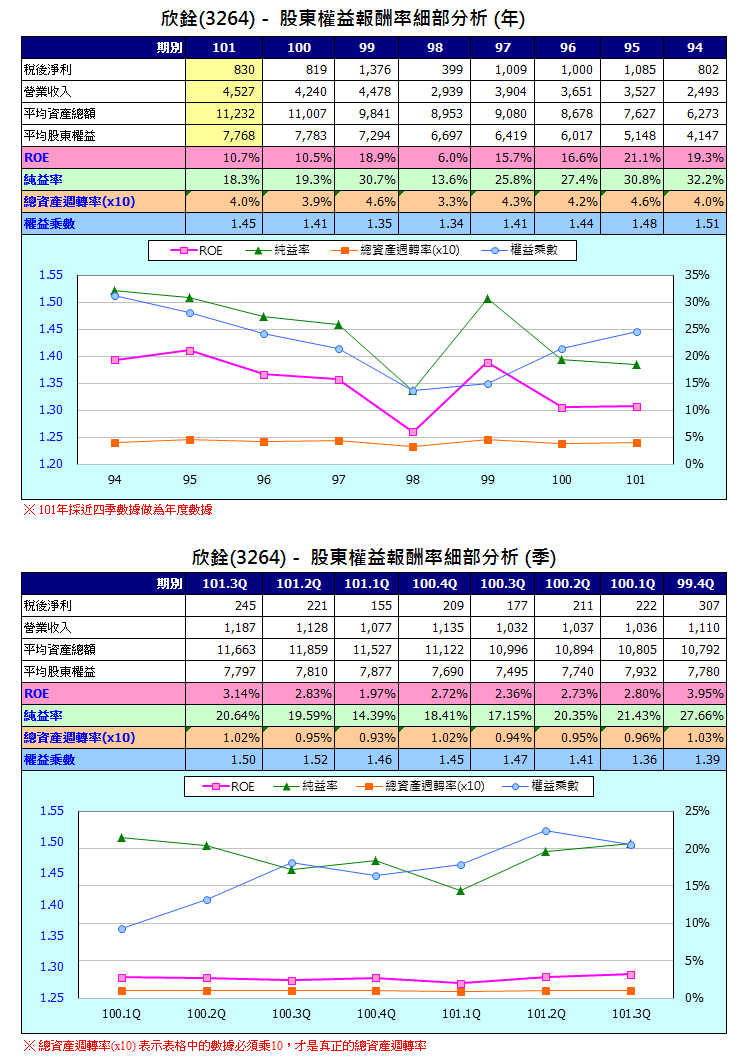

《ROE細部邏輯分析》

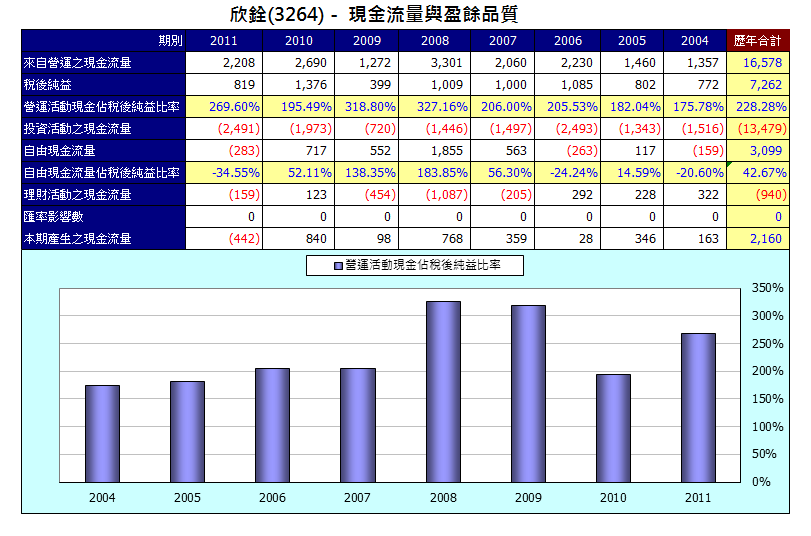

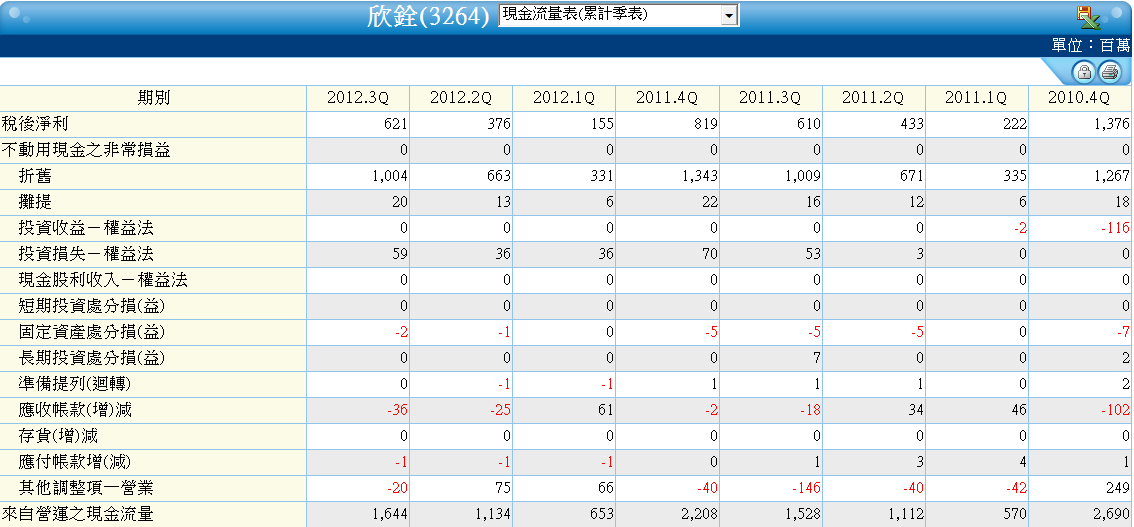

《現金流量表分析》

資料來源:XQ全球贏家

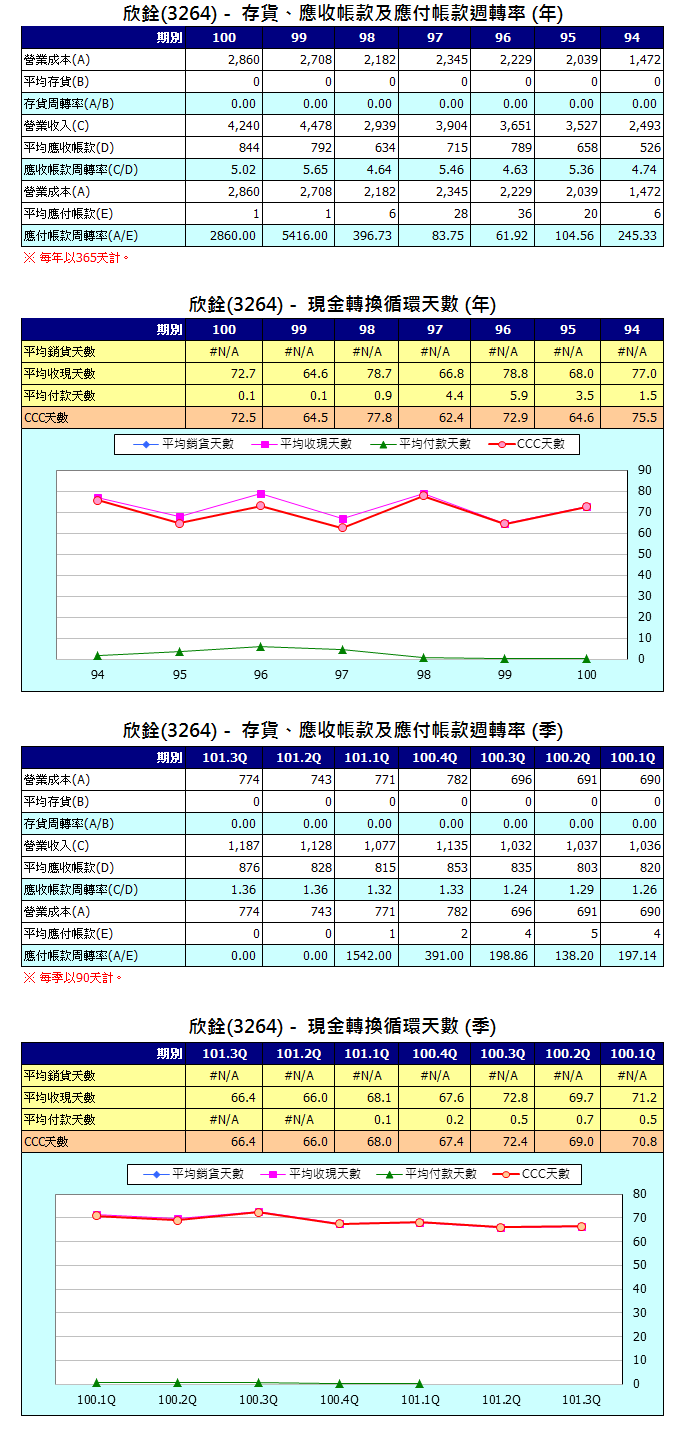

《營運週轉天數(CCC)分析》

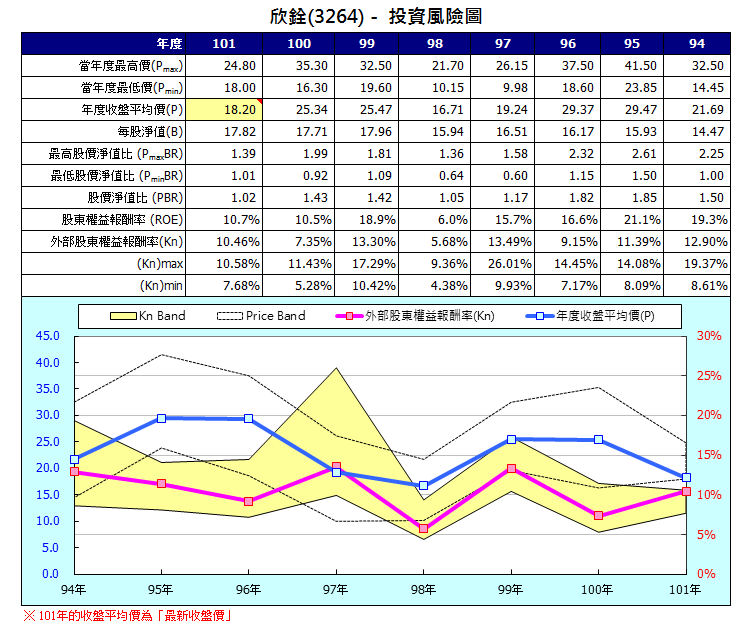

《投資風險圖》

資料截至11/13

《成長性分析》

《十月份營收》

由《tivo168》提供

資料整理:鉅豐財經資訊

《財務比例表 - 合併財報單季》

資料來源:XQ全球贏家

《財務比例表 - 合併財報累計季表》

資料來源:XQ全球贏家

欣銓Q4營收估季減7-10% 惟記憶體表現相對佳

(2012/10/22 11:13:37)

精實新聞 2012-10-22 11:13:36 記者 羅毓嘉 報導

晶圓測試廠欣銓(3264)今年Q3合併營收季增4.4%,表現符合預期,惟事實上Q3底開始,通訊應用晶片供應鏈產能已有鬆動,進入Q4以來將持續進行修正,法人估計,欣銓今年Q4單季營收將季減7-10%,不過相對而言,欣銓的NOR Flash、SRAM等記憶體相關產品受惠於客戶敲入日系大廠供應鏈,表現將優於通訊應用晶片。

欣銓的晶圓測試產品線主要應用於通訊領域,大客戶包括德儀(Texas Instruments, TI)、SanDisk、旺宏(2337),以及晶圓代工廠聯電(2303)、台積電(2330)等。

今年以來,欣銓各季度合併營收呈現逐季成長的格局,繼8月合併營收創新高之後,9月營收則出現月減2%的鬆動,時序進入Q4的傳統淡季,法人認為欣銓的通訊晶片測試量將維持小幅下滑格局,預估單季合併營收將季減7-10%,整體營運不脫淡季效應的態勢。

較值得注意的是,欣銓Q4營運的主要支撐將來自於記憶體產品線,包括旺宏的NOR Flash切入SONY的新版PS3 Super Slim供應鏈、ROM則供應任天堂(Nintendo)的Wii U,記憶體測試訂單量將在Q4出現成長,對欣銓業績構成部分支撐。

另一方面,由於德儀就佔欣銓營收超過4成比重,近期欣銓亦積極開發新客戶,包括日廠Renesas、Toshiba都在協調當中,惟實際進度要到明(2013)年才會比較明朗。

今年前9月,欣銓合併營收為39.36億元,較去年同期成長9.8%,就獲利而言,今年上半年,欣銓稅後盈餘為3.76億元,年減13.2%,累計EPS為0.85元。

✪獵豹財務長郭恭克新書即將出版~

|

|

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表