(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

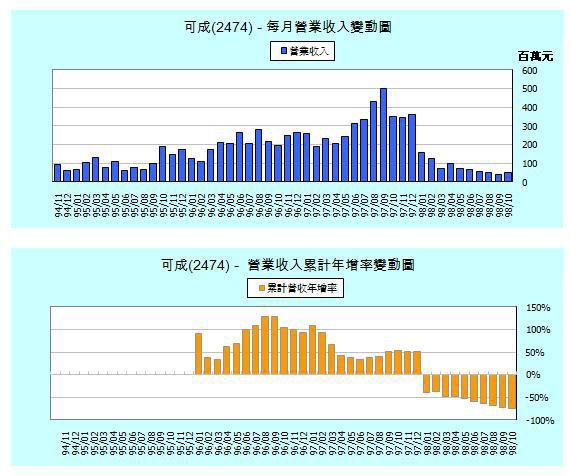

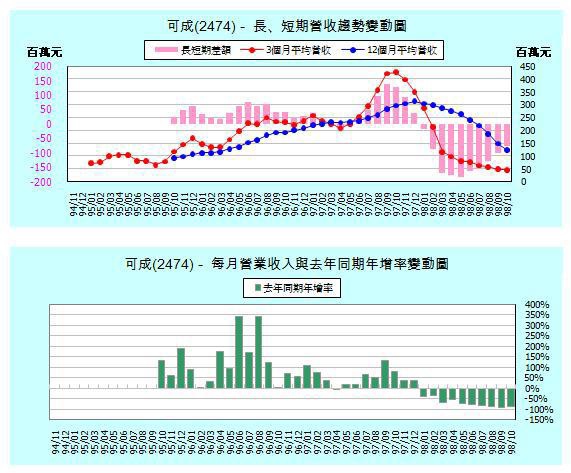

《可成-2474》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

該公司營收趨勢線持續下滑,並呈現空頭排列,營收成長動能偏弱!

《相關新聞報導》

| 可成十月營收微幅成長0.89%

(2009/11/05 19:44:41)

|

|

精實新聞 2009-11-05 19:44:41 記者 何佩珊 報導

進入NB旺季,且市場預估可成(2474)在主要客戶第三季出貨遞延影響下,將可挹注第四季營收成長,併看好可成第四季營收成長幅度可達20%以上,然可成公布十月份集團合併營收為17.01億元,成績並不亮眼,較九月的16.86億元只有微幅成長0.89%,且較去年同月衰退幅度達15.49%。

不過,可成認為,長期看來NB輕薄化已成趨勢,看好金屬機殼滲透率可望再進ㄧ步提高,也因此近期有多項擴產動作,除自行擴大產能,也和NB ODM廠商緯創(3231)合資興建機殼廠緯成科技(泰州),該合資廠除生產金屬機殼外,同時也計畫生產塑膠機殼,不過兩個產品線目前比例未定。 可成表示,未來將視實際市場需求做調整。也因此,可成近期計畫發行可轉換公司債50億元作為擴充產能及營運之用。

此外,可成表示,在2010年下半導入塑膠機殼出貨後,有信心不會再發生落後整體市場成長的狀況。 |

| 可成計劃發行GDR以加快宿遷擴廠

(2009/11/17 07:56:10)

|

|

精實新聞 2009-11-17 07:56:09 記者 何佩珊 報導 可成(2474)近期計劃發行5300萬到6600萬股GDR,以加快在大陸宿遷的擴廠動作。可成強調,此設廠計劃是在2008年就取得設廠核可,並非如日前的報導指出是因為蘇州工業園區擴廠土地與空間資源有限,難符合可成需地要求,才被要求改往宿遷設廠。 據了解,可成原先是希望可以透過在大陸當地投資的獲利來興建宿遷的新廠,不過因為市場看好明(2010)年NB成長幅度可達15%,加上可成主要客戶蘋果NB出貨持續看好、還有明年下半可能出現的商用換機潮,以及輕薄NB的趨勢等幾個因素都將提高金屬機殼在NB市場的滲透率,因此可成才決定改用發行GDR的方式快速募得資金,以加快擴廠腳步,確保明年產能可以滿足市場需求,不過目前每股發行價仍未定。 基本上 為了和NB ODM廠做配合,節省運輸費用,相關供應鏈廠商多會選在NB ODM廠附近一起設廠,而可成目前除了將配合緯創(3231)前往泰州設廠外,高達九成的產能都是來自蘇州工業園區。不過因為蘇州地區招工不易,有缺工疑慮,可成考量到繼續在該地擴廠並無好處,所以新廠地點才會選定蘇北的宿遷,該地和蘇州工業園區的車程約在三小時以內,且可成認為如此一來還可分散風險。 可成表示,宿遷廠預計會在2010年下半開始投產,上半年就會開始進設備。 |

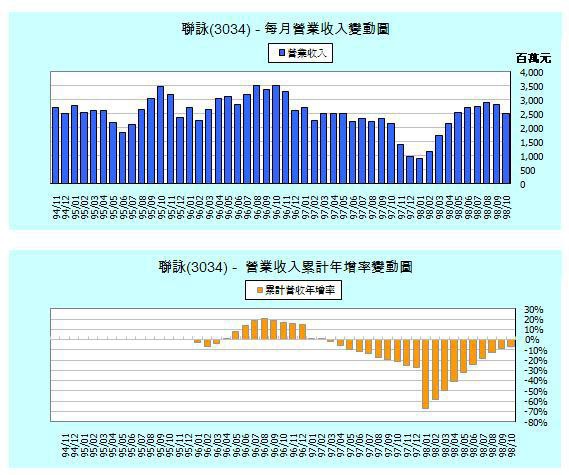

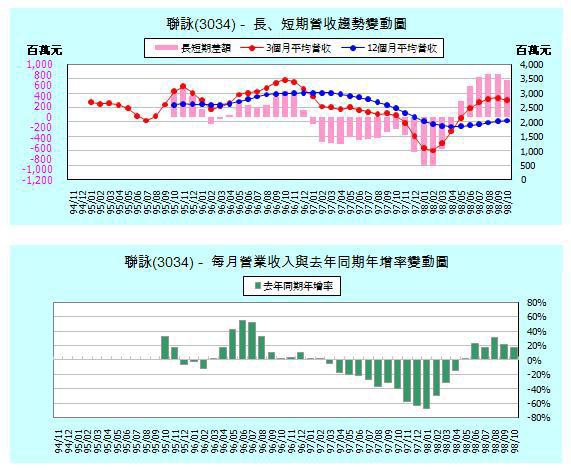

《聯詠-3034》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

該公司近期營收出現高檔鈍化,甚至出現轉折向下徵兆,這是一個警訊!

《相關新聞報導》

| 新奇美由群創主導,對聯詠可望有正面助益

(2009/11/16 11:06:49)

|

|

精實新聞 2009-11-16 11:06:48 記者 萬惠雯 報導 群創(3481)於上週末正式宣佈合併奇美電(3009),對於國內驅動IC廠的版塊移動而言,可能也會出現些微的變化,僅管奇美電於今年年初時管理階層即決議減少對單一In house零組件供應商的供貨比重,此變化即顯示將幫助聯詠(3034)有機會切入過去難以打入的奇美電的供應鏈,然在新奇美成立並由群創主導後,新奇美倚賴原奇美集團內的驅動IC大廠奇景(Nasdaq.HIMX)的比重可能更快降低,對聯詠來說則為一切入的新機會。 聯詠今(16)日開盤即跳空大漲,漲幅逾6%的水準,顯現市場樂觀看待群創併奇美後,對聯詠的影響性。 聯詠於今年初奇美電擴大導入集團外供應商的供貨後,即順勢切入奇美電的供應行列,而群創原本也是聯詠合作更久,在TFT驅動IC的客戶,而在群創取得新奇美的主導權後,市場推估,新奇美降低原奇美集團的供應比重,時程可能會更快來臨,然這仍需取決於群創以及奇美的整合後進度以及策略的方向而定。 聯詠十月份自結營收為25.12億元,月衰退10.9%,展望第四季,聯詠認為,第四季進入了傳統淡季的季節性循環,再加上包括DSC以及STB等消費性產品客戶將進入年底的庫存調整,需求會有較大的降幅,預估第四季約有2位數的營收衰退。 而奇景則表示,奇美電為奇景的創始股東,目前持股為14%,而群創也是奇景的客戶,合作關係並擴及鴻海集團旗下的各子公司,而奇景仍會持續為奇美電以及群創提供完整的解決方案。 對於近期的營運,奇景則表示,第四季由於已進入面板業淡季,預估奇景第四季營收將季衰退15-19%,毛利率微幅下跌。 |

| 瑞銀調升聯詠評等至「中立」 目標價升至80元

(2009/11/17 11:54:10)

|

|

精實新聞 2009-11-17 11:54:10 記者 賴宏昌 報導 瑞銀(UBS)證券最新研究報告以供過於求疑慮已經反映在股價上為由,將聯詠(3034)投資評等由「賣出」調高至「中立」,並將未來12個月目標價由75元調高至80元。 瑞銀表示新奇美主要是由群創(3481)團隊主導,聯詠可望成為主要受惠者。瑞銀還提到,行動驅動IC、非驅動系統單晶片產品佔聯詠的總營收比重已由2005年第1季的25%攀升至2009年第3季的42%。展望2010年,瑞銀預期聯詠在數位相機(可望打進中國、日本市場)、機上盒(可望受惠於DVB-T需求)以及智慧型手機市場可望有更多的斬獲。 |

★財務分析個案解析(郭恭克)台中班

針對上市櫃績優公司,從不同財務面向進行實務解析(詳細課程資訊)

☆總體經濟分析實務與資產配置(郭恭克)台北班

如何以總體經濟指標做投資邏輯思考及建立策略信仰(詳細課程資訊)

留言列表

留言列表