(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2009-11-04 13:05:09 記者 黃星善 報導 紐約商品期貨交易所(COMEX)12月黃金期貨3日創下每盎司1084.9美元的歷史新高價位。今(4)日黃金現貨報價雖呈現下滑,惟也仍守穩在每盎司1080美元之上的歷史高峰水準,後續也不無再攀新高機會。在國際金價一路持續衝關過前高的氣勢下,貴金屬回收處理業者佳龍(9955)、金益鼎(8390)隨著金價墊高,不僅更加確立其Q4將步入全年最旺的一季,而在今年Q4營運明顯優於去年Q4下,其今年度獲利皆可望勝過去年水準。 商品期貨分析師則認為,不論是大陸或印度等新興市場Q4旺季需求的動能,或是依附美元持續疲軟的走勢,都仍持續有利於促使年底前金價維持在歷史高檔水準,甚至更看好近期金價都還有持續改寫歷史新高紀錄的機會。 一般預料,在國際金價一路持續衝關過前高的氣勢下,國內貴金屬回收處理業者包括佳龍、金益鼎等,也可望成為實質的受惠者,其今年Q4旺季效應可望轉趨顯著、明顯優於去年同期的虧損狀態,且全年度獲利表現也將因此超越去年度水準。 法人則評估,在電子廢棄料源掌握度隨著產業秩序漸趨平穩而有所提升,以及近期金價持續改寫歷史高峰的助益下,預期佳龍、金益鼎等業者Q4銷貨業績均有持續季增一成的機會。 佳龍即評估,本季DVD光碟片靶材銷貨大致持穩,至於黃金和金鹽商品營收(合計占營收逾七成)表現因金價持續走高,可望持續優於Q3水準,看好在金價持續位處歷史高峰的支撐下,預期Q4是今年最旺的一季。佳龍Q3稅後淨利約8千萬元、季增16%,EPS 0.95元、優於Q2;前三季稅後淨利1.74億元、年成長7.4%,同時前三季EPS 2.06元即已超越去年全年度的1.86元。 黃金占總營收約三成的金益鼎也指出,由於目前電子廢棄料源的回收掌握度持續增加,看好Q4銷貨表現會比Q3要好,使全年合併營收如預期的呈現逐季成長。金益鼎Q3稅後淨利3334萬元、季增16%,EPS 0.6元、優於Q2;累計前三季稅後淨利6920萬元、年減五成,EPS 1.24元;由於金益鼎去年Q4轉虧、全年EPS 1.8元,故法人也推估,在Q4獲利可望高於Q3下,金益鼎今年獲利表現將超越去年。

《佳龍9955》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收連續九個月成長,長、短期營收趨勢線維持多頭排列,對股票價格仍是正面訊息!

《相關新聞報導》

金價Q4續揚,佳龍、金益鼎今年獲利將勝過去年

| 佳龍前3季獲利逐季走高 海外料源掌握度提升

(2009/10/30 11:28:32)

|

|

精實新聞 2009-10-30 11:28:31 記者 黃星善 報導 貴金屬回收處理業者佳龍(9955)在電子業景氣回溫、料源回收情況漸入佳境,加上國際金價自Q3以來已站穩1千美元之上,使其Q3獲利動能也持續加溫,其中,單季營業利益即已相當於上半年總和的九成水準,每股稅後盈餘續增至0.95元。 據瞭解,電子大廠緯創(3231)原本即為佳龍重要的電子廢棄料源供應商之一,而佳龍這次透過辦理私募發行普通股之現金增資計畫(預計發行640萬股、每股訂價45元),也已獲緯創資金的力挺(投入金額將不超過2.7億元)。一般預料,在獲得緯創入股之後,將有助佳龍進一步提升其對海外市場料源的掌握度。 據瞭解,緯創與佳龍未來雙方即有可能進一步合資設廠,最快在明年Q1季底前完成,屆時該合資公司更將計畫到墨西哥和捷克等地設置據點,可望協助佳龍直接從海外回收下游廠商廢棄的消費性電子產品,以有效加速擴大其回收精煉業務的營運規模。 佳龍Q3單一營收14.2億元、季增22%,營業毛利1.4億元,平均毛利率9.86%、略優於Q2,營業利益1.02億元、已相當於上半年總和的九成水準,營業利益率7.18%、則略遜於Q2,單季稅後淨利約8千萬元、季增16%,每股稅後盈餘0.95元、亦持續優於Q2的0.81元。 佳龍累計前三季單一營收33.21億元、年減2.6%,包括營業毛利2.87億元、平均毛利率8.6%,以及營業利益2.14億元、營業利益率6.42%等,均略優於去年同期,稅前盈餘2.34億元,稅後淨利1.74億元、年增7.4%,每股稅後盈餘2.06元。 |

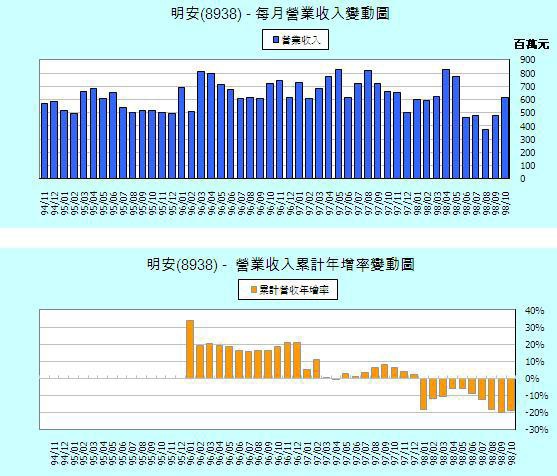

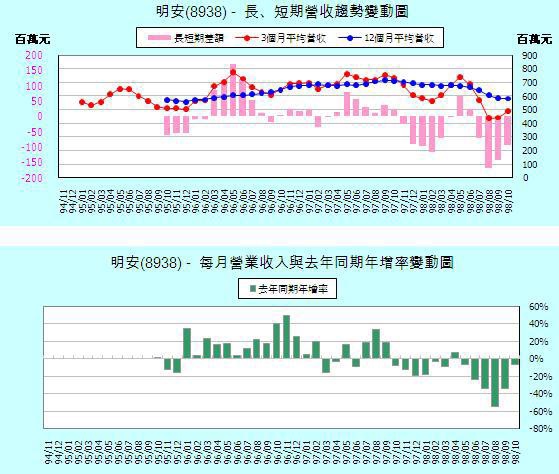

《明安8938》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

短期營收出現反彈,但長期趨勢持續下滑,營收成長動能尚未完全轉強!

《相關新聞報導》

| 新品旺季效應發酵,大田、明安10月業績續揚

(2009/11/10 07:36:11)

|

|

精實新聞 2009-11-10 07:36:11 記者 黃星善 報導 在Callaway、Nike等國際高爾夫知名廠牌陸續計畫推出新品的帶動下,國內高爾夫球桿頭廠商包括明安(8938)、大田(8924)等,10月銷貨業績延續9月明顯回溫的趨勢持續走揚,月成長分別有30%、13%。法人推估,預期明安和大田在國際代工客戶新品釋單動作持續積極下,本季營收將可望分別出現季增七成與八成的實力,其中明安合併營收更將締造單季歷史新高紀錄。 明安自結10月單一營收6.19億元,月成長29%、年減6%,累計前10月營收58.22億元,較去年同期減少18.7%;在合併營收部份,明安10月合併營收(含富國)8.32億元,月成長30%、年增16.6%,累計前10月合併營收66.74億元,較去年同期減少13%。 大田自結10月營收3.74億元,月成長13%、年減52%,累計其前10月營收27.5億元,較去年同期減少42.6%。大田表示,在美系代工客戶於9月起推年度新品的釋單效應挹注下,目前可用產能的接單情況已排至年底,並持續再增加大陸廠區的人力配置中,推估Q4營收有機會逐月穩步走高、季成長可上看八成。 法人評估,由於高爾夫市場庫存水位至Q3中旬過後已算是清得相對乾淨,因此包括Callaway、Nike和Ping等廠牌業者目前均已計畫開始力推新品,預料這將促使明安和大田營運旺季充分發酵,步入今年銷貨高峰,且因明安合併以Callaway為主要客戶的富國,其Q4平均每個月可望貢獻2億元以上的營收,而這也將使明安本季合併營收締造單季歷史新高。 反觀主要銷貨集中在TaylorMade身上(占營收逾八成)的鉅明(8928),因該廠牌客戶這次推出新品的時程相對較晚、態度上似乎相對謹慎,該公司也評估,10月營收仍略較9月下滑、近1億元,以11月接單金額來看,業績應可回升至9月時的水準,惟要看到較顯著的復甦動能,恐須至12月才會出現,且預期明年Q1表現應會優於本季。 |

| 明安前3季EPS 3.84元,Q4成長動能強勁

(2009/10/30 07:49:17)

|

|

精實新聞 2009-10-30 07:49:16 記者 黃星善 報導 高爾夫球桿頭廠商明安國際(8938)表示,在度過Q3全年營運谷底的考驗後,Q4起將展現強勁的銷貨成長動能,且樂觀預期此一成長動能將可望延燒至明年度。法人則推估,明安Q4平均月營收(單一營收)將落在5.5億至6億元之間,本季單一營收季成長應有三成水準,若以合併營收(含9月起合併之富國)來看,成長動能勢必將更為可觀。 明安累計前三季單一營收51.96億元、年減20%,同時儘管在產能利用率不足及台幣升值等不利因素影響下,因內部推動「精實企業」管理策略,致力提升效率與節樽成本,致使其累計稅後淨利仍有4.67億元,較去年同期仍逆勢增加0.7%,每股稅後盈餘3.84元。 就單季表現來看,明安Q3營收13.27億元、季減35%,受銷貨規模縮減、產品ASP下滑之影響,當季平均毛利率降至9.65%,本業也因此小虧102萬元,惟業外部份因當季轉投資收益明顯增溫、挹注獲利逾3800萬元,也使其稅前仍獲利2645萬元,加上具所得稅回?利益,稅後盈餘3448萬元,每股稅後盈餘0.2元,獲利雖較Q2明顯衰退,惟尚不致因淡季而轉虧。 明安表示,Q3為高爾夫球具代工業傳統淡季,而今年在金融海嘯衝擊之影響下,淡季顯得更淡,不過自Q4起,已步入品牌廠商次年度新品開始鋪貨的傳統旺季,加上因先前景氣不佳,品牌大廠實際庫存水位均相當低,故在景氣確定落底,客戶開始回補既有產品庫存以及加速釋出新品訂單等兩股動力的激勵下,Q4營收可望出現強勁的復甦動能。 此外,明安也指出,由於兩大品牌大廠Taylor Made與Callaway的龍頭之爭,在景氣復甦之始已悄悄展開,而明安主要代工客戶原本即為Taylor Made,加上近期已收購主要幫Callaway代工的富國,預期整體新品釋單效益可望持續發酵。 |

★財務分析個案解析(郭恭克)台中班

針對上市櫃績優公司,從不同財務面向進行實務解析(詳細課程資訊)

☆總體經濟分析實務與資產配置(郭恭克)台北班

如何以總體經濟指標做投資邏輯思考及建立策略信仰(詳細課程資訊)

留言列表

留言列表