(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-02-06 10:13:24 記者 楊喻斐 報導 記憶體封測大廠力成科技(6239)公佈1月份合併營收29億元,較12月份合併營收29.98億元減少3.27%,較去年同期合併營收20.5億元,則大幅增加41.46%。 力成1月營收略微下滑,但仍維持相對高檔水準,呈現淡季不淡,平均產能利用率達95%的水準。力成董事長蔡篤恭日前在法說會上表示,今年第一季將會是有史以來最好的第一季,初估單季營收將可以達85億元的水準,較去年第四季87.43億元小幅減少2.7%。至於毛利率的部份,則應該會優於去年第三季單季毛利率25.5%的表現。 蔡篤恭也說,第一季的ASP下跌壓力有限,較去年第四季溫和下滑,第二季現在看起也很不錯,訂單能見度已經看到6月份。 就以DDR3的營收比重來看,蔡篤恭指出,目前約佔50%,預估3月份將會達60%,今年底前可望再提升至80-85%的水準。 精實新聞 2010-02-05 07:44:02 記者 楊喻斐 報導 記憶體封測大廠力成(6239)2009年第四季獲利出色,在營收成長以及DDR3比重提升的助益下,單季毛利率提升至27.5%,EPS2.51元,累計全年EPS7.4元。對於股利的配發,力成總經理廖忠機表示,將會維持往年的配發比例,並且以現金為主。 力成總經理廖忠機表示,2009年第四季獲利持續成長,單季營收並且創下新高,整體產能利用率超過95%,其中以Nand Flash的出貨量明顯激增,單季營收比重拉升至22%,高於第三季18%的水準。另外,DDR3的比重提升也帶來助益。 力成2009年第四季營收87.43億元,季增7.9%;營業毛利63.39億元,季增5%;毛利率提升至27.5%,優於前一季25.5%;營業淨利19.98億元,季增14.6% ;稅前盈餘18.25億元,季增19.3%;稅後盈餘16.81億元,季增19.5%,EPS2.51元。 力成2009年全年營收299.68億元,年減3.9%,毛利率23.9%,低於上一年度27.4%;營業淨利59.15億元,年減18.9%;稅前盈餘53.84億元,年減17.9%;稅後淨利49.56億元,年減24.3%,EPS7.4元。 以力成去年第四季產品結構來看,封裝與測試分別佔65%、35%。若以產品應用領域來看,DRAM佔77%、Flash佔22%、邏輯IC佔1%。

《力成6239》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收於連續10個月成長之後,1月出現小幅回落。長、短期營收趨勢線持續維持多頭排列,營收成長動能表現仍屬穩健。

《相關新聞報導》

力成1月營收小減1億,Q1產能利用率維持95%

力成09年EPS7.4元 股利政策維持往年配發比例

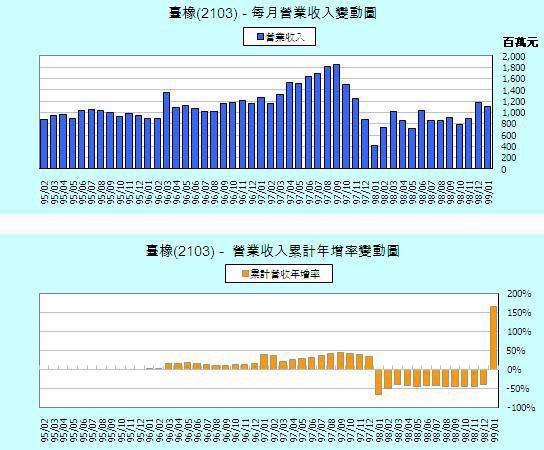

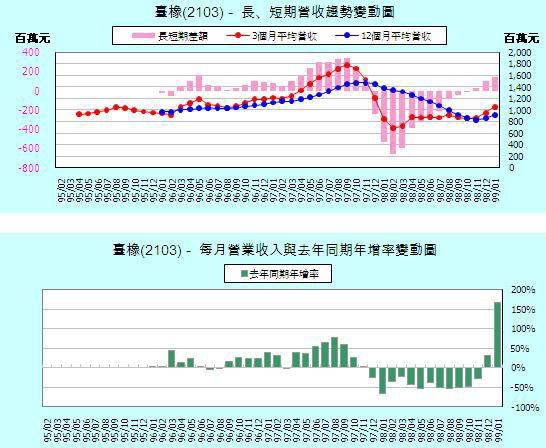

《台橡2103》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收連續2個月走高後,1月小幅回落。長、短期營收趨勢線轉為多頭排列已第2個月,營收成長動能持逐漸轉強之中。

《相關新聞報導》

| 台橡1月合併營收27.62億元、續16個月新高

(2010/02/08 09:48:17)

|

|

精實新聞 2010-02-08 09:48:17 記者 賴建勳 報導 台橡今(2010)年1月份合併營收為27.62億元,年增幅度高達192.86%,也較上(12)月份成長10.5%,續創16個月來新高,優於公司原先預期1月份合併營收應小滑的情況,主因為大陸地區表現增溫。 就台橡1月份業績來看,台灣區營收較12月份的11億元小增,大陸區則較12月份的14億元成長到16億元,大陸為業績增溫主因。對此公司說明,台灣區的產能利用率自去(2009)年底已達滿載,大陸區需求強勁、產能利用率從約80%、拉升到90%以上,且產品報價也於1月份調漲,遂使業績優於原先預期。 就需求面來看,大陸車市成長動能強勁、研調單位普遍預估今年上看1500萬台、年增逾10%,將帶動輪胎需求持續增溫,也使輪胎主原料之一的SBR供給維持吃緊,讓台橡今年大陸營運看俏。 就原料面而言,在合成膠的主原料BD(丁二烯)報價自去年底飆漲近50%(從去年11月的每公噸近1300美元、走揚到今年初的約1900美元),且目前仍維持每公噸1850美元的高檔下,台橡的SBR(苯乙烯-丁二烯橡膠)、BR(聚丁二烯橡膠)報價也跟著反應漲價,繼去年Q4其SBR、BR季合約價分別調漲50%及35%後,今年1月份再度各調漲約10%~15%,使合併營收持續增溫。 另外,外資高盛證券指出,由以往合成膠SBR、與天然膠的報價走勢來看,其價格比例已來到70%的歷史低檔區,在兩種原料互有替代效果的情況下,SBR的報價有機會再度提升,且高盛認為BD在大陸當地廠房產能即將開出下、價格攀升走勢可望趨緩;在產品報價上揚、原料漲勢可能趨緩下,高盛對台橡今年展望抱持正面態度。 台橡的產品結構以SBR為主、佔比約45%、BR約30%、TPE(熱可塑性橡膠)約20%,其他橡膠產品約5%。其中,SBR與BR主要應用於輪胎產品,遂使其受惠大陸車市火熱,近期業績呈現走揚趨勢。 |

| 建大Q1擬全面調漲售價;今年獲利有下滑壓力

(2010/01/12 14:27:14)

|

|

精實新聞 2010-01-12 14:27:13 記者 賴建勳 報導 在近期原料高漲下,建大(2106)也決定於今(2010)年Q1全面調漲輪胎售價5~10%,以反應成本壓力。建大指出,今年合併營收將以超越去(2009)年為目標,不過獲利受原料高漲影響,恐有下滑壓力;此外,建大也擬規劃投資20億元於兩岸擴建轎車胎廠房,逐步增加轎車胎比重。 在輪胎的主要原料成本中,天然膠、合成膠共佔約50~60%,碳煙約15~20%、簾布則約10~15%。近期合成膠主原料BD(丁二烯)報價走揚到每公噸1900美元以上,使合成膠大廠台橡(2103)繼去年Q4調漲售價50%後、持續於今年Q1漲價,而碳煙廠中橡(2104)也陸續調升價格,使下游輪胎廠壓力大增,建大在繼南港(2101)後,也於今年Q1陸續調漲產品售價5~10%。 建大指出,此次為因應原料成本高漲而進行全面性的調漲價格,客戶大多能共體時艱、應能順利漲價。惟建大指出,雖然輪胎需求不錯,但是實際需求並未大到推升原料持續走揚,應是熱錢炒作居多,長期而言原物料價格將回到正常水位。 展望未來,建大指出今年受惠主要市場、營收佔比約40%的大陸持續成長挹注,且佔比各約20%的歐、美景氣也有回溫,合併營收應會較去年成長;不過受原物料漲價壓縮獲利空間,獲利應會較去年滑落。 法人則推估,建大去年、今年的合併營收分別約195、227億元;稅後純益約25、20億元,稅後EPS分別為4.54、3.53元。 另外,建大內部也初步規劃於今年斥資20億元擴充轎車輪廠房,其中,將投資15億元於台灣興建廠房,順利的話今年底生產;而5億元則將用以佈局大陸,搶攻廣大內需市場。 建大補充,其產品以小胎為主,如自行車、摩托車胎即佔總營收共約70%比重;其餘為大胎、包含了轎車胎約20%、及工業用車胎與其它則約10%。由於建大認為其小胎發展已達一定程度,成長幅度有限,而未來轎車成長性仍大,且平均賣一個大胎的銷售額,約可抵賣8~10個小胎,大胎為未來輪胎產業最具成長力的商品,因此建大將極力發展大胎產品、希望佔比能提升到50%。 |

留言列表

留言列表