(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-03-16 16:50:07 記者 楊喻斐 報導 記憶體封測廠華東科技(8110)總經理于鴻祺表示,現在記億體市況真的很好,尤其在農曆年後陸續拜訪客戶,感受訂單強勁程度優於預期,因此在產能吃緊的情況下,不排除調高今年的資本支出,甚至考慮增設新廠房。 于鴻祺表示,現在供需情況依舊吃緊,客戶訂單能見度相當明朗,長達6個月之久,也就是說到9月底,產能都將維持滿載,包括爾必達、華邦電(2344)等需求都很暢旺,而南科(2408)製程轉換已經接近尾聲,第二季之後,量能也會明顯放大。 于鴻祺指出,目前封裝與測試的產能利用率都達到90%以上,其中在DDR3推升下,測試產能已經不足,因此正在積極將產能提升速度加快,部分機器設備提前3-6個月交機(以愛德萬與惠瑞捷兩大品牌為主),截至目前為主,高速測試機台的產能較去年底時增加了20-30%,其中DDR3測試機台已經累積到7台,較去年底增加4台。 在產能緊俏下,于鴻祺透露,公司內部的確考慮上調今年的資本支出(原訂30億元),現在高雄楠梓加工區將配合產能增加10-20%人力,接下來已無空間擴產,因此不排除將在原加工區或者大陸蘇州廠添購新廠房,惟增設新廠房的投資效應還必須審慎評估。 于鴻祺表示,華東目前以標準型與特殊型記憶體封測業務為主,比重各占50%,而隨著DDR3成為主流,目前該產品已經占標準型DRAM約50%,第二季就會超過50%。 華東主要客戶爾必達日前宣佈將買下飛索Nand Flash部門,未來是否有接單契機 ?于鴻祺表示,爾必達應該不會只會下單給一家封測廠,預期未來應該會有接單的機會。 另外,矽品(2325)日前宣佈將退出記憶體測試市場,是否開始出現轉單效應?于鴻祺坦言,記憶體測試佔矽品的營收比重並不高,不過少了競爭對手,有助於價格穩定,目前轉單效應還不明顯。

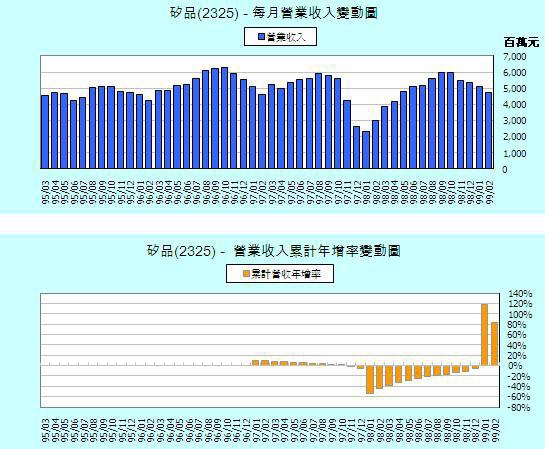

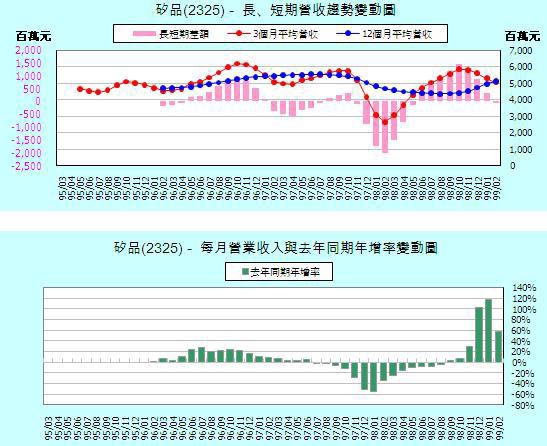

《矽品2325》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

最近4個月單月營收呈現連續性衰退走低局面,短期營收趨勢線已第4個月下滑,但長期營收趨勢線維持上揚格局,營收成長動能持出現轉弱危機。3月份營收之追蹤將成為極為重要之觀察重點。

《相關新聞報導》

華東訂單滿載長達半年,考慮上調資本支出

| 矽品2月營收減8%;將退出驅動IC、DRAM領域

(2010/03/08 11:39:10)

|

|

精實新聞 2010-03-08 11:39:09 記者 楊喻斐 報導 受到工作天數減少影響,IC封測廠矽品(2325)2月合併營收48.69億元,較1月減少8.3%,較去年同期則大幅成長56.9%。另外,矽品日前出售機器設備予南茂,正式宣告退出驅動IC、DRAM封測領域。 聯發科日前傳來調高首季財測,對於後段IC封測廠包括矽品、日月光(2311)、京元電(2449)以及矽格(6257)來說,都打了一劑強心針。相關業者表示,3月隨著工作天數回升,業績也將回穩,以現在的訂單來看,3月需求依舊強勁。 另外,矽品日前宣布加碼投資南茂,同時也出售機器設備予南茂,也承諾於簽約後五年內,不另建置DRAM測試及LCD驅動IC封測產能之同性質業務,顯示將淡出驅動IC與DRAM封測領域。 矽品表示,基於未來邏輯IC封裝產能擴充的考量,因此退出非具競爭力的LCD驅動IC封測和DRAM測試領域。 矽品表示,出售的設備產能相當於COF1800萬~2000萬顆、COG1,000萬顆及包含型號5588、5593等16台測試機。該公司此舉等同退出LCD驅動IC封測和DRAM測試領域,經估算,該2項業務營收貢獻約為2009年營收568.86億元的1.6%,相當於9億餘元的營收規模。 矽品指出,該公司重點在於邏輯IC封測,而2010年積極擴充相關產能,尤其是台灣。目前廠房空間已有不足的情況,因而將非主要項目如LCD驅動IC封測和DRAM測試業務轉移出去,挪出來空間就可供邏輯IC封測業務使用。 |

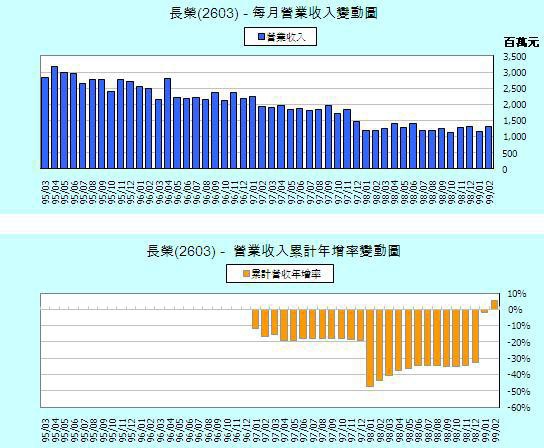

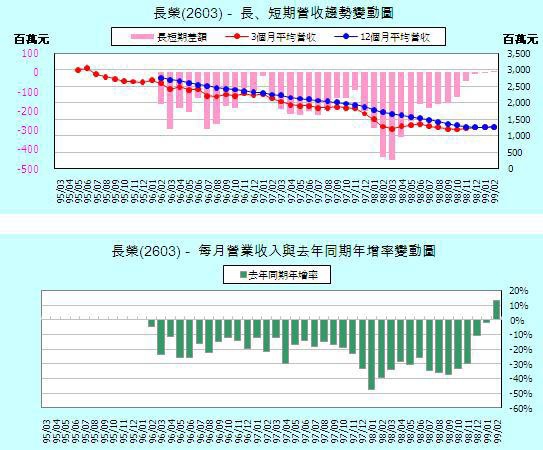

《長榮2603》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收於低檔盤旋,長、短期營收趨勢線同時出現於谷底盤整狀態,但亦無突破性進展徵兆。

近期國際油價明顯走揚,是否將對其成本造成負面影響,對其股價產生負面效應,值得注意!

《相關新聞報導》

| 長榮:歐洲線4月醞釀第4波漲勢,美國線也看漲

(2010/03/09 07:49:10)

|

|

精實新聞 2010-03-09 07:49:10 記者 楊喻斐 報導 全球第四大貨運航運業長榮海運(2603)總經理王宗進表示,今年以來,歐洲線的運價已經連漲三波,3月份雖然未漲足,但也上漲逾100美元/TEU(20呎櫃),4月份持續醞釀漲價。至於一年一度美國線合約價即將於5月簽定,船公司普遍希望可以調漲800-1000美元/FEU(40呎櫃)。 王宗進指出,第一季通常是貨櫃航運業的淡季,今年卻出現淡季很旺的景象,又以歐洲線爆艙的情況最為熱絡,運價連番上揚之外,也已經恢復到2008年的歷史高點,達2000美元之上/TEU,4月份更有機會醞釀第四波漲勢。 王宗進說,往年7、8、9月是歐洲的傳統旺季,7月1日漲價從沒有失敗過,在現在運能持續吃緊之下,歐洲線的價格有機會漲到第三季。 市場擔心隨著運價好轉,各家業者將會積極恢復運能,使得供給量大增。王宗進說明,往年冬季的時候,各家航運業者都會進行冬季減艙策略,以因應淡季,現在的艙位是恢復而不是增加,無須過度憂慮。 關於美國線的部分,王宗進指出,現在美國線的艙位裝載率也超過90-100%的水準,需求回升明顯。年度合約即將於5月1日敲定,將計劃上漲800-1000美元/TEU。值得一提的是,不少貨主希望提前談價,搶定艙位,可見其需求復甦程度,而美國線傳統旺季為8、9、10月,往年8月1日是開始旺季附加費(PSS)加收的時間點,今年甚至有機會提前到7月1日。 在911事件發生之後,美國經濟至少好了6-7年的光景,而這次經過全球金融風暴之後,美國市場邁向復甦已是必然趨勢,且時間也會拉的很長,有助於貨櫃景氣延續。 關於造船的計畫,王宗進表示,的確隨時都在評估造船計畫,不過鋼價還是主要關鍵,會選擇最有利的條件下增加船隊。至於現在僅有4艘船閒置,後續將會陸續歸隊投入市場。 長榮海運董事長謝志堅則說,今年仍將會進行汰舊換新,不過每TEU的建造成本至少要在1萬美元才會考慮造船。另外,為了降低油價風險,5月1日即將簽定的美國線合約,則希望燃油成本的部份分開。 至於兩岸直航的部份,王宗進坦言,兩岸直航的效應的確不如預期,一方面除了金融風暴影響之外,中國大陸轉向推動內需政策以及台灣本身經濟表現不佳等衝擊,貨運量的需求不振,其中台北港去年年初正式營運,貨運量也沒有起來。不過,值得一提的是,兩岸直航之後,以前必須到香港轉運的部份,都可以直接拉回來高雄或者台北港,可以有效節省成本。 因此,王宗進指出,兩岸現在鎖定轉口需求,台北港以東北亞等地區為主,高雄則鎖定東南亞。以現在的營收比重來看,美國線佔40%、歐洲線站30%、其他30%(南美、中東、近洋航線)。 |

| 長榮與中海集團聯營華中-菲律賓-泰國快捷航線

(2010/03/11 17:38:12)

|

|

精實新聞 2010-03-11 17:38:11 記者 楊喻斐 報導 看好亞洲地區景氣復甦,長榮海運(2603)再度與中海集團(Chinashipping)進行聯營計劃,這次自3月中旬起,攜手聯營華中─菲律賓─泰國快捷航線(China — Philippines — Thailand Express Service,簡稱CPT Service),以強化華中地區至菲律賓及泰國的直航服務,提昇市場競爭力。

在有限的運能下,長榮海運今年仍持續聯營策略,再度與中海集團攜手合作,這次為華中─菲律賓─泰國CPT快捷航線,分別由長榮投入1艘,中海投入2艘船,共3艘2,500TEU的船舶營運。

目前規劃3月中旬由中海營運的「曼薩尼約輪(CSCL MANZANILLO V.0021S)」自上海首航,3月26日由長榮營運的意崇輪(ITAL ONORE)亦將自上海投入營運。 長榮表示,此次進一步與中海聯營華中─菲律賓─泰國CPS快捷航線,除將可節省亞洲區間之轉船運輸成本,並可增進航線的運輸品質,方便貨主安排運送時程。 |

留言列表

留言列表