(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

LCD驅動IC大廠聯詠(3034)昨(28)日公布第一季每股純益2.01元,由於面板客戶展望業績遠景良好、市場供應持續吃緊,公司樂觀預估第二季營收將比第一季再成長15%至20%,優於市場預期。 聯詠昨天召開法說會,公布第一季營收86.88億元,較去年第四季成長19.26%,惟受到產品組合調整、成本上漲與新台幣升值等因素影響,毛利率從去年第四季的29.3% 下滑到今年第一季27.23%。 聯詠第一季稅後純益11.98億元,則較去年第四季增加12.03%,每股純益2.01元,合乎法人的高標預期。 聯詠總經理王守仁昨天表示,聯詠第一季表現淡季不淡,主要是受惠中國農曆春節液晶電視需求強勁。 由於預期下半年換機潮將提前舖貨、以及部分零組件產能仍然吃緊,樂觀看待第二季營收將持續暢旺,營收可望比第一季再成長10%至15%,毛利率則持平,展望優於市場預期。 法人認為,聯詠除了大客戶友達,隨群創與奇美電合併,聯詠供貨給「新奇美」的面板驅動IC滲透率正不斷提高,可望成為公司營運成長的新一顆引擎。此外,聯詠成功打入蘋果iPad供應鏈,隨iPad在全球熱賣,聯詠可望連帶受惠。聯詠昨天小跌0.5元,收109.5元。 精實新聞 2010-04-06 18:40:46 記者 吳宗翰 報導 聯詠(3034) 2010年第1季營收目標確定達陣,公司指出2010年3月營收達31.24億元,累計第1季營收達86.88億元,較2009年第4季成長19%,達到公司原先估計季成長15%~20%的高標,公司指出,現看來4月與5月訂單確定到手,不過前後段產能部分依舊吃緊。 聯詠指出,第1季季成長率達19%,已完全符合公司第1季所給的預期,至於毛利率部分,現看來應會較2009年第4季的29.3%下滑,至於下滑幅度仍須等待4月底法說會再行公佈,法人估計,聯詠第1季毛利率即便下滑,但近期受美元大幅升值影響,下滑幅度應該有限。 針對2010年第2季訂單情況,聯詠指出,現在看來接下來兩各月都沒有問題,至於6月訂單情況雖也已看到,但由於距離較遠,掌握度還沒辦法像4月即5月那樣高,但看起來應該也不會太差。 聯詠進一步表示,目前驅動IC實際上早已沒有所謂淡旺季問題,以往每年第4季都會因歐美耶誕節採購旺季一過,業績會開始逐月走弱,不過像是2009年第4季大陸需求依然相當強勁影響,公司營運情況卻未出現以往那樣逐月走弱情況,到2010年第1季又受大陸農曆春節買氣強勁影響,可說完全未出現淡季現象。 至於產能供應問題,聯詠認為,現階段無論是前段晶圓代工廠,或是後段封裝測試廠,依然呈現產能吃緊狀態,且短時間內這樣情況不太容易舒緩,原因對於擴充產能態度多數廠商仍戒慎恐懼,不願意輕易擴充產能,再度陷入二次傷害,但在終端需求依然存在且逐步擴大前提下,供貨上自然吃緊。 聯詠指出,目前客戶端心態似乎有些矛盾,原因在於客戶大者恆大情況愈來愈惟普及,這些大客戶為避免貨源全數被競爭對手拿走,因此拼命拉貨,但實際上拿貨時卻也相當謹慎,深怕一旦遇上景氣翻轉直下,手上貨源恐成燙手山芋。

《聯詠3034》

資料來源:XQ全球贏家

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

短期營收趨勢線持續上揚,長、短期營收趨勢線同步上揚,營收趨勢線呈現多頭排列,動能持續轉強之中。

《相關新聞報導》

![]()

聯詠第1季業績目標達陣,4、5月訂單確定到手

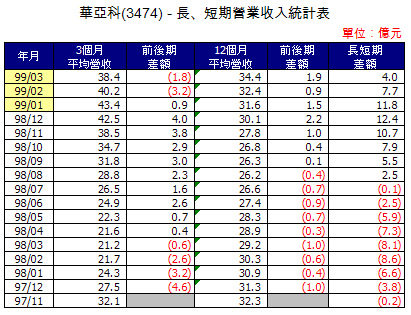

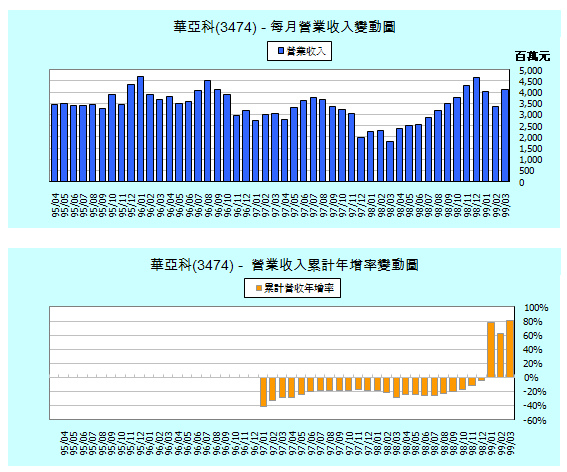

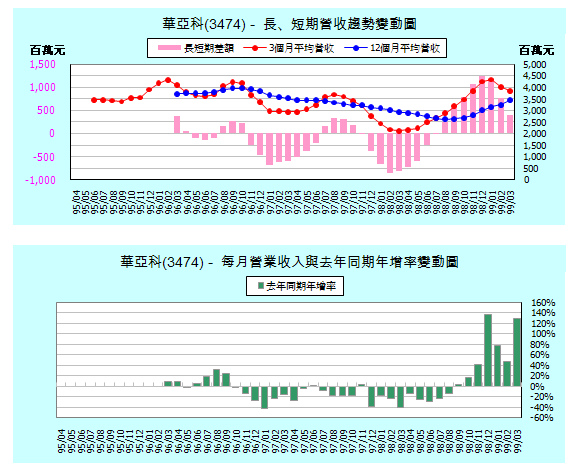

《華亞科3474》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

3月單月營收恢復成長,但短期營收趨勢線因1、2月轉 弱,仍下滑當中。但長期營收趨勢線則持續上揚,長期營收成長動能是否轉強仍待進一步確認。

《相關新聞報導》

| 黃崇仁:下半年PC換機潮可期 DRAM持穩到明年

(2010/04/07 12:01:36)

|

|

精實新聞 2010-04-07 12:01:36 記者 楊喻斐 報導 上海市長韓正今日上午與國內IT、半導體科技等企業大老們進行早餐交流會,其中力晶(5346)董事長黃崇仁現身出席。記憶體成為今年熱門產業首選,相關公司股價近期連番勁揚,仍處於全額交割股的力晶今年第一季獲利將優於去年第四季,未來隨著獲利放大,每股淨值可望同步提升,力晶董事長黃崇仁相當希望下半年有機會脫離全額交割股行列。 近來不論是DDR3或者是DDR2 1Gb的現貨價格都守穩在3美元之上,表現穩健。對此,黃崇仁指出,3美元的價格的確是優於預期,對於現在供需吃緊的狀況來說,算是合理價位,不過如果再漲上去的話,的確是偏高了些。 對於接下來記憶體市況,黃崇仁再度強調,2004年到2006年之間,DRAM大廠積極擴產,尤其2005年時的貨幣寬鬆政策,讓DRAM業者取得資金更加容易。不過,現在這樣的問題已經解決了,今年下半年DRAM的產出將有限,而從需求面來看,則相當樂觀,其中五年一次的企業換機潮相當值得期待,PC端的需求會非常強勁,另外,iPhone推出之後,使得全球智慧型手機穩健成長,也將會消化記憶體用量。 黃崇仁認為,現在各家DRAM業者都想要把過去幾年賠的錢給賺回來,所以在價格上面將會有所共識。總結今年DRAM產業有三大重點,第一,就是產能增加有限。第二,12吋晶圓所需的浸潤式機台嚴重缺貨,浸潤式機台大廠ASML的產能幾乎全部給台積電(2330)、三星包下。第三,PC換機潮、智慧型手機兩大需求支撐。就上述關鍵因素影響下,預期今年下半年記憶體的供需情況將維持緊悄,且價格平穩的走勢會延續到明年。 話題回到力晶本身。黃崇仁表示,拜記憶體價格走揚之賜,今年第一季的獲利不錯,將有機會優於去年第四季,且今年將不會有償債的壓力。現在標準型記憶體的需求很暢旺,代工業務的需求亦有成長,將會持續支援代工客戶的訂單。另外,40奈米製程的Nand Flash產品預計將下半年投產。 黃崇仁也說,希望下半年有機會脫離全額交割股的行列。截至2009年第三季底,力晶每股淨值3元,隨著今年獲利放大之下,每股淨值亦將逐步提升,若恢復到5元上,力晶即不再遭到全額交割股的處置。 根據DRAMeXchange 4月7日上午11點的最新現貨報價,DDR3 1Gb的品牌顆粒與有效測試顆粒價格皆持平,均價皆為3.04美元。DDR2 1Gb的品牌顆粒與有效測試顆粒價格皆上漲0.06%,均價分別為3.05美元、3.04美元。 |

| 華亞科3月營收41.4億元,創近2年半來新高

(2010/04/06 15:41:06)

|

|

精實新聞 2010-04-06 15:41:06 記者 楊喻斐 報導 受惠於DRAM價格上揚,DRAM廠華亞科(3474)公佈3月營收41.40 億元,較2 月份增加23%,較去年同期成長129%,並創下2007年8月以來新高。 記憶體產業為為今年的當紅炸子雞,今年以來,從標準型記憶體到利基型記憶無一不漲,漲價熱潮還延燒至Flash產品身上。尤其,美光、三星近期公布最新的財報數字都大幅優於預期,更是為國內DRAM業者注入強心針,屬於美光陣營的華亞科、南科(2408)將於4月13日舉行法說會,第一季的獲利表現以及接下來的營運展望,都將成為市場矚目焦點。

|

留言列表

留言列表