(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-02-01 13:07:14 記者 賴建勳 報導 在企業資本支出逐漸回升增加下,IPC廠龍頭研華(2395)已感受到明顯復甦力道。研華董事長劉克振指出,由於過去幾季企業對景氣復甦還有疑慮,壓抑不少資本支出,在近期經濟狀況逐漸明朗後,這些需求釋放出來,使研華目前感受到強勁的的急單需求,業績應可明顯增溫,而這樣的狀態可持續到今(2010)年Q2;不過,劉克振指出能見度仍然有限,對下半年情況保守看待、惟應可回復到以往水準。整體來看,劉克振指出研華今年獲利將以挑戰2008年逾5元為目標(研華2008年稅後EPS為5.13元)。 此外,劉克振表示由於毛利率較高的品牌部分回升較快,而量大、但毛利較低的DMS(設計製造代工服務)所佔比重仍有限(僅逾10%),不至於對毛利率造成下滑壓力,樂觀看待今年毛利率表現。 對此研華補充,目前以佔比逾40%、毛利率近45%的嵌入式產品受惠大陸成長接單強勁,如鐵路需求即屬其一;且去(2009)年不景氣下有殺價競爭、目前則逐漸趨緩,因此研華合併毛利率可望自去年的約40%、提升到今年約42%的水準。 法人推估,由於研華去年下半年擴增研發,在開模、研發等費用上增加不少,而今年隨產能增加、規模經濟效應顯現,研華合併營益率可望從去年的逾11%、走揚到今年的逾14%,也使研華今年雖然合併營收以達到2008年178億元、年增逾16%為目標,但稅後純益則訂下挑戰25億元、年增逾40%為目標,較去年明顯成長。

《研華2395》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收於4月再創歷史新高,長、短期營收趨勢線持續呈現多頭排列,營收成長動能表現強勁。

《相關新聞報導》

研華 99年第一季損益表,每股盈餘1.00元

研華 98年全年合併損益表,每股盈餘3.50元

研華股利:現金4元

研華劉克振:H1急單挹注、全年EPS要挑戰5元

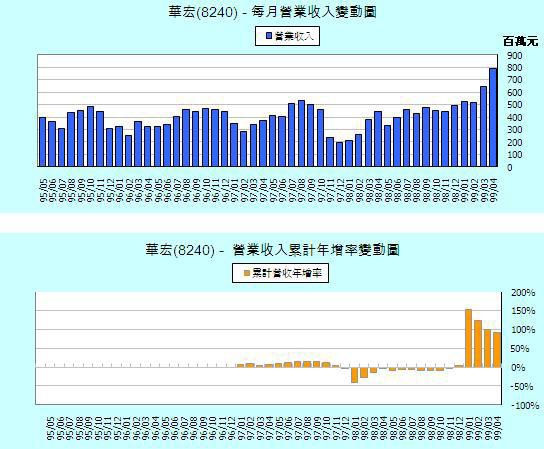

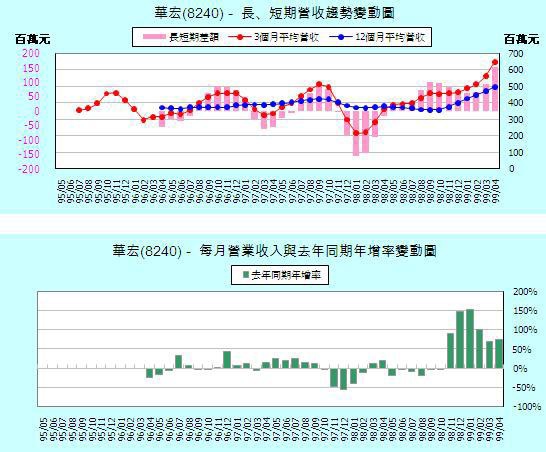

《華宏8240》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收於4月再創歷史新高,長、短期營收趨勢線已持續6個月呈現多頭排列,營收成長動能表現強勁。

《相關新聞報導》

| 華宏4月合併營收8.37億元,創歷史新高

(2010/05/05 18:09:43)

|

|

精實新聞 2010-05-05 18:09:42 記者 許曉嘉 報導 LCD光學膜片大廠—華宏新技(8240)今年4月份合併營收8.37億元,月成長12.23%,年成長率達64.1%,再創單月歷史新高。累計今年1-4月合併營收達30.21億元,較去年同期成長92.81%。華宏表示,主要係受惠於TFT LCD產業需求旺盛及大陸電視品牌的組裝客戶訂單到位,帶動各項光學膜片包括LCD TV液晶電視用擴散板、複合型光學膜(Lenticular Lens)、LED背光TV側光式導光板出貨皆持續成長,加上高機能工程塑膠產品需求大增所共同推升。 展望第二季,華宏預期,由於目前訂單情況看來,第二季淡季不淡。初估今年第二季營收有機會較首季再增10%左右,達到24億元。法人預期,隨著華宏今年第二季導光板印刷、裁切的良率亦可望改善,配合價格壓力若能趨緩,華宏第二季毛利率亦可望較首季微幅提升1個百分點,達到接近14%水位。 個別產品來看,華宏指出,目前複合光學膜佔光學膜業務營收約10%,預估第二季複合光學膜業績將季增20%。今年首季新增之導光板印刷與裁切業務目前營收佔比約2%,預估第二季營收比重將倍增至5%。ITO導電薄膜新廠已投產,預計今年5月份將開始小量出貨給韓國手機品牌廠商,下半年成長情況若符合預期,公司可能持續擴充ITO導電膜之產能,預計將於2011年上半年量產。

|

| 華宏Q1每股賺1.09元,Q2營收估增5%-10%

(2010/04/29 13:02:39)

|

|

精實新聞 2010-04-29 13:02:39 記者 許曉嘉 報導 LCD光學膜片大廠--華宏新技(8240)今年第一季合併營收達21.84億元,季增9.26%,年成長率達106.67%。雖然公司尚未公佈合併報表,但根據單一報表顯示,華宏今年第一季稅前淨利達9665萬元,稅後淨利達7870萬元,每股稅後盈餘達1.09元。華宏表示,由於目前客戶多預估第二季大尺吋產品出貨仍將成長,加上華宏新推出的複合膜和導光板產品,方於今年3月份放量出貨,4-6月出貨將逐步走揚,因此,初估第二季業績應可較首季保持成長,營收估季增5%-10%。 對於第一季業績表現,華宏表示,主要是受到TFT-LCD光學膜片出貨量持續增加,以及新產品如LCD TV應用之複合型光學膜Lenticular Lens出貨放量,加上LED TV側光式背光所使用之導光板(華宏負責後段裁切、印刷),也於3月份開始量產出貨所帶動。 展望第二季,華宏認為,由於面板客戶預期第二季大尺寸應用面板出貨量將較首季增加,依照目前的訂單推估,華宏第二季業績亦將較首季持續成長,內部初估,第二季營收有機會季增5%-10%左右。加上需求不墜,第二季光學膜片的價格也可望持穩,有助於毛利率表現。若下半年傳統旺季沒有太大意外,今年第一季可能是全年業績最淡的1季。 法人預估,華宏今年第二季合併營收有實力達23億元水準,若合併毛利率如預期持穩,第二季稅後淨利上看1億元,每股稅後盈餘估達1.4元。累計今年上半年獲利估達1.8億元,上半年每股稅後盈餘估達2.5元。全年合併營收將挑戰90億元,全年獲利上看4億元,每股盈餘超過超過5元。 個別產品來看,華宏預期,今年第二季包括TV電視、Monitor監視器等應用之各尺寸光學膜片產品,出貨可望同步擴增。其中,應用於TV和Monitor產品的複合膜,以及導光板,由於係在今年3月份才顯著放量,隨著出貨量於4-6月逐月放大,將成為華宏今年第二季業績成長新動能。 目前華宏營收以面板背光模組使用之光學膜片為主,營收佔比高達80%,其中約有10%是毛利率較佳的複合膜。工程塑膠等高機能材料產品,營收比重約15%,ITO薄膜營收比重仍低,估在5%左右。其中,華宏的導光板自今年3月份才放量出貨,預期第二季營收佔比將持續拉升。目前華宏的導光板主要料源包括奇美實業、日本三菱等等。 |

華宏 98年全年損益表,每股盈餘3.28元

留言列表

留言列表