(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-05-12 11:20:40 記者 陳祈儒 報導 指數編撰公司MSCI Inc. 11日公布MSCI新興市場半年度指數調整結果,台灣權重自10.92%調高0.22個百分點至11.14%,調整的權重變化比預期要小,加上近日台股回測年線走勢,市場預料除了新增的潤泰新(9945)、中壽(2823)以外,其他權重調整無論漲跌的個股幅度都不大,對個股走勢的反應,大概是一天到兩天的影響,主要仍看個股族群業績與接單題材。 MSCI表示,半年度指數調整內容將於今年5月26日收盤後生效。 此次MSCI再度調升台股在新興市場指數的權重0.21%,但是調降台股在亞洲除日本外指數(Asia ex-JP)權重0.23%,這是MSCI連三度調降台股在亞洲除日本外指數(Asia ex-JP)的權重,本次MSCI半年度調整台股權重一升一降,因此法人也認為,此次調整對台股的變動不大,短期內還是重視Natal、iPhone 4G機種的題材的受惠族群,以及歐元區風暴突顯出亞洲貨幣重要性提升,所帶動的資產、進出口以及中國收成概念。 在台灣公司集團方面,台塑集團的南亞(1303)遭MSCI調降0.22%、台塑化(6505)遭降0.77%,其中南亞還是減持幅度最高的公司。顯示在外界因為兩岸ECFA簽約、預期對台塑集團最有利的題材未能進一步發酵,台塑集團個別公司反而遭到外資權重指數減持的調整。但以個股幅度與台股幅度加乘後來看,台塑集團個股遭到減持幅度很低,影響面算是小的。

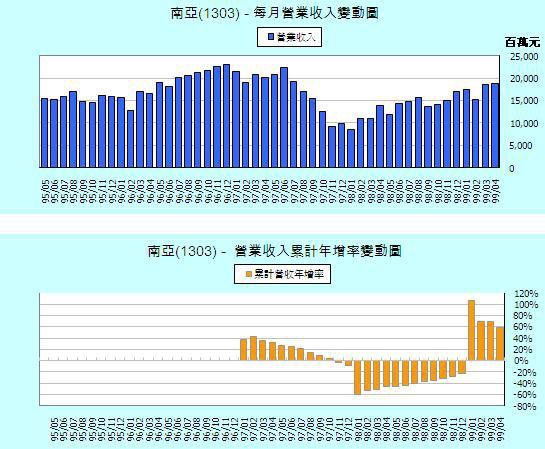

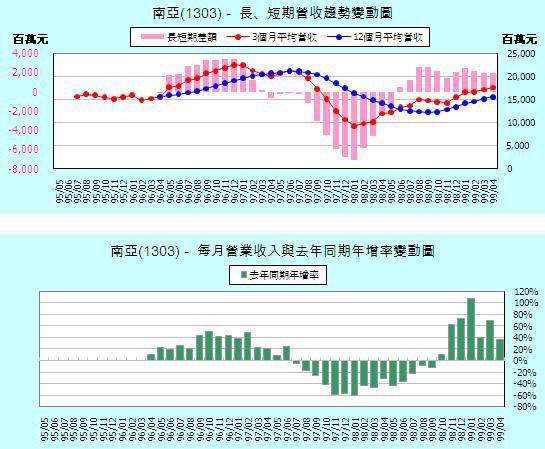

《南亞1303》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

3月單月營收大幅成長,4月營收依舊維持高檔,短期營收趨勢線持續上揚。長、短期營收趨勢線同步上揚,營收成長動能維持多頭排列。

《相關新聞報導》

MSCI調整台股權重幅度不高,個股升降幅度小

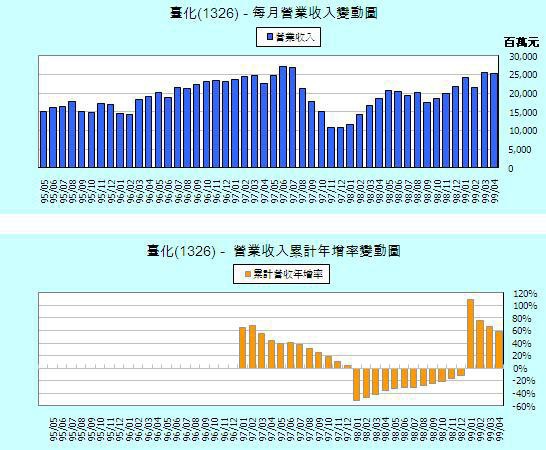

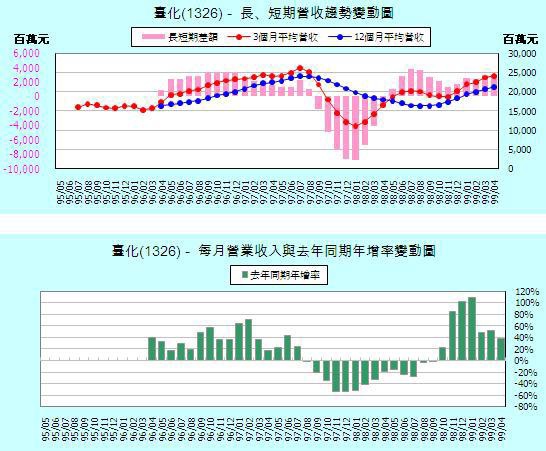

《台化1326》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

3月單月營收大幅成長,4月營收依舊維持高檔,短期營收趨勢線持續上揚。長、短期營收趨勢線同步上揚,營收成長動能維持多頭排列。

《相關新聞報導》

|

||

|

其中台化(1326)每股稅後純益上看6元,可望蟬聯四寶獲利王;南亞(1303)則因DRAM需求與價格變數大,獲利落居四寶之末。 法人推算,台塑四寶今年稅後純益總和可達1,400億至1,500億元,較2009年的1,126億元,有約30%的成長,預期營收也有等比增幅,創台塑企業總裁王文淵全面接棒之後,四寶營收獲利成長幅度最高的紀錄。 台塑企業在金融海嘯後能夠以最短時間內走出衰退的陰影,且能夠恢復高達三成的營收與獲利成長率,仰賴的就是台塑企業麥寮六輕的垂直整合石化區,特別是扮演上游關鍵石化基本原料供應的台塑化(6505)輕裂廠,以及台化芳香烴。 法人強調,六輕台化芳香烴生產廠總產能達348萬公噸,是中油的五倍之多。與中油不同的是,台化不但有原料,且還有中、下游的整合廠,且化纖原料年產能已居全球第一,獲利非常驚人。在大陸、印度化纖產品需求強勁下,台化今年也能蟬連獲利王寶座一點也不令市場意外。 台塑化更是台塑四寶供料的總樞紐,石化基本原料供應台塑(1301)、南亞與台化。此外,台塑化汽、柴油產能也直追中油,尤其柴油產能持續擴充,而未來市場需求以柴油為主的趨勢下,台塑化煉油廠的生產效益將持續居全球煉油廠之冠。 法人表示,台塑化的石化原料從今年起,合約價格每月都調漲,產品毛利高達每公噸200至300美元;汽、柴油的銷售情況,在東南亞國家強勁需求下,即使國際(布侖特)原油價格跌至每桶76美元,與柴油間的煉製價差仍有每桶近12美元。 台塑化股本雖高達952.6億元,獲利實力一點也不輸給台塑。預料,今年台塑四寶每股獲利的亞軍位置,將呈現台塑、台塑化兩雄相爭的局面。 至於南亞,即使南亞的乙二醇(EG)產能高達132萬公噸,且具還擁有高獲利的丙二酚、可塑劑等化學產品,但整體獲利表現還是取決於轉投資的南科(2408)、華亞科(3474)DRAM等電子材料產品。 【2010/05/17 經濟日報】 |

留言列表

留言列表