(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《中華電2412》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

中華電 五年後營收2,200億

|

||

|

中華電(2412)將於24日召開董事會,將聚焦未來五年成長策略,預計行動加值、海外市場布局、網路電視MOD、雲端及資通訊服務將成為成長重點,規劃2015年集團營收要到達成2,200億元目標。 中華電信日前舉行高層主管經營策略營,由董事長呂學錦主持,並與各分公司副總討論,並擬定未來五年成長策略,同時計劃在24日向董事會報告。 中華電信集團營收包含中華電信各分公司、子公司以及主要轉投資神腦(2450),去年受金融風暴影響,經濟衰退,集團營收從2008年逾2,000億元降到1,983億元,今年受惠加值營收及ICT資通訊服務等營收帶動,集團營收可望回到逼近1,990 億元水準,預估2011年營收可望回到2,000億元以上水準,計劃2015年集團營收要成長到2,200億元。 中華電信規畫海外市場、雲端運算、iEN、MOD以及加值服務將成為未來五年成長重點,貢獻營收將呈現倍數成長,海外市場布局將鎖定大陸市場,明年初大陸子公司將開始營運,而自今年起未來五年將投入400億元投入雲端運算,將帶動未來十年營收成長。 中華電信行動業務也更被視為未來成長重點,今年行動加值服務今年貢獻營收將突破100 億元,未來將每年呈現三成成長,2015年加值營收可望突破260到280億元。 【2010/08/23 經濟日報】 |

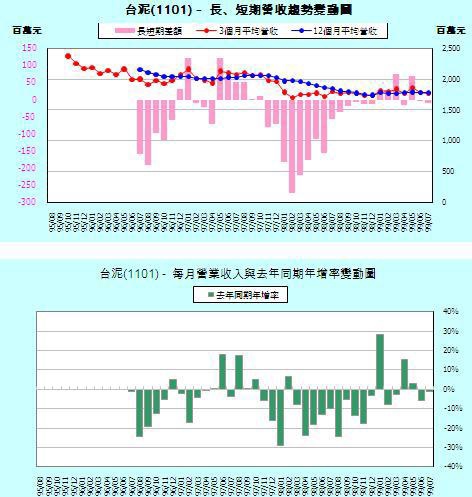

《台泥1101》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 瑞銀喊進水泥股 首選台泥、亞泥 |

| 【記者馬瑞璿/台北報導】 |

|

外資瑞銀證券指出,在公共建設需求帶動之下,台灣水泥銷量年增12%,受惠於國內需求復甦以及中國大陸進口成本等因素影響,水泥價格將更具彈性。瑞銀認為,隨著下半年房屋興建需求增加,下半年水泥需求強勁,投資水泥類股,首選台泥 (1101)以及亞泥(1102)。 中國國務院頒布8大產能過剩產業新禁令,針對鋼鐵、水泥、平板坡離、化肥等多個重點產業進行調整,在此影響下,長江下游流於地區水泥價格已經開始上揚,價格高於全中國平均,中國南方可說是目前最受青睞的市場。 水泥類股中,瑞銀首選台泥以及亞泥。瑞銀認為,台泥中國廠上半年獲利成長動能強勁,加上南方水泥價格上揚,因此,上修台泥評等,由先前的中立調升至買進,目標價也從先前的29元上升到33元;而亞泥中國子公司獲利雖然下滑,不過四川省水泥價格尚未觸底,因此,維持亞泥中立評等,目標價則由30元提高至32元。

【2010-08-23/聯合晚報/B3版/產業】 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表