(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《光寶科2301》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 光寶科SPS Q3展望佳,單季毛利率可上揚

(2010/09/02 13:30:38)

|

|

精實新聞 2010-09-02 13:30:38 記者 方巧文 報導 光寶科(2301)執行長滕光中日前透露,今年第3季在TV、NB市場疑慮多影響下,估計單季營收僅會有個位數成長。針對光寶科第3季表現,法人認為,在業務主力電源供應器受惠於新客戶訂單加持,以及NB相機模組在市佔率持續擴大加持下,該公司第3季業績應有季增5%的幅度;獲利方面隨著毛利率高於平均的電源供應器出貨增加,毛利率則可望較上季成長。 法人指出,光寶科電源供應器第3季雖NB市場平緩,但在server的部份市佔則可望持續成長,估計市佔率將自第2季的17%增至18.5%,且STB、DT、Printer等電源產品亦將持續擴增既有客戶供貨比重,加上公司已新切入LED TV adapter,預期整體電源事業將在客戶滲透率持續提升的帶動下而向上成長。 另外在LED的部分,光寶科第3季月產能將自第2季的11~13億顆,增加到13~14億顆,法人認為,隨著TV客戶端的市佔增加,光寶科LED業務第3季仍有向上成長的空間。 至於第4季展望,因光寶科主力產品電源、LED下游應用端(如NB、TV))產業進入淡季,法人估計單季營收將季減近1成,毛利率也將因稼動率下降而降至約與第2季持平的水準。 |

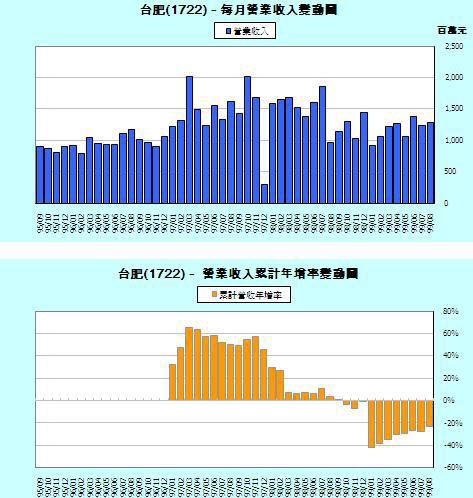

《台肥1722》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 台肥 德意志證喊賣 目標價遭下殺至84元 與瑞信唱反調 建議投資人改買塑化 |

| 【記者邱展光/台北報導】 |

|

台肥土地資產價值,外資評價不一,瑞士信貸日前召開亞洲科技論譠聯合法說會,看好台肥土地開發價值後,德意志證券卻於昨(9)日看衰台肥,認為「看不出台肥的好,目標價下看84元」。台肥昨日股價上漲0.4元,以98.5元高檔價格收盤,成交9,737張。 德意志表示,台灣央行作出遏制房地產泡沫的明確立場,尿素價格正進入第四季的傳統淡季;儘管投資者期望市場資金從電子股轉向內需傳產股,但德意志卻認為,像台肥這種低現金股,應不是投資者轉向內需防禦型持股的選擇。 德意志同時建議投資者,應將投資標的轉換至具收益價值的塑化類股。 德意志新出爐研究報告指出,看不出有任何理由值得持有台肥,決定將台肥評等調降至「賣出」,目標價下看84元。此看法,完全不同於瑞士信貸8日的論調,瑞士信貸力挺台肥及看好與華固(2548 )合作的建案銷售及土地開發。 德意志指出,持有台肥股票者,著眼於資產開發帶來的收益,並認為其價值勝過目前的股價,值得去等待。但即使所有的土地資產在2013年之前全數轉換成現金流動,並還回股東身上,其價值仍只有97元。 德意志認為,即使在最好的情況下,台肥的股票價值低於目前股價。在找不到持有台肥的理由,及看到潛在的不利因素下,建議賣出台肥股票,將台肥的評等由持有調降為賣出,並調降目標價至84元。 根据分類加總估值法(SOPT)方法學,調降目標價至84元。 台肥第二季營收為37.31億元,季增率達17.1%。業外部分,轉投資朱拜爾肥料廠認列獲利增加,推升第二季稅前盈餘11.45億元、稅後純益10.09億元,每股稅後純益1.03元。 【2010-09-10/經濟日報/C7版/上市櫃公司4】 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表