(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《科風3043》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 科風前三季EPS約3.5元,Q4 PVI出貨放緩

(2010/10/19 12:11:16)

|

|

精實新聞 2010-10-19 12:11:15 記者 陳怡潔 報導 UPS和PV inverter廠科風(3043) 19日表示,第四季由於進入冬季淡季,歐洲市場的PV inverter的出貨將放緩,不過,公司也積極拓展澳洲、日本等地市場,加上UPS第四季為旺季,第四季業績仍有機會拼持平第三季。法人預估,科風9月獲利大致與8月持平,前三季EPS預估約3.48-3.5元。 科風表示,由於歐洲市場進入冬季傳統裝機淡季,市場也傳出德國大廠SMA調降終端售價,第四季的能見度確實比較低,科風第四季歐洲市場的PV inverter的出貨將放緩。不過,科風先前就已取得認證打入歐洲、日本等市場,第四季也積極拓展歐洲以外的銷售,以彌補歐洲業績的不足。 科風也指出,雖然PV inverter第四季出貨因季節性因素放緩,但UPS進入旺季,且之前UPS仍有一些訂單因PV訂單爆滿而遞延出貨,也將在第四季補足,因此,第四季業績雖較難繼續成長,但仍有機會拼持平第三季。 科風9月合併營收為7.71億元,再度刷新歷史單月新高,月增1.8%,較去年同月增加191.62%。科風8月合併營收為7.57億元,單月稅後淨利1.43億,稅後EPS 0.78元;7月合併營收為6.81億元,稅後EPS 0.59元。累計上半年稅後淨利為2.42億元,EPS 1.33元。法人指出,科風9月毛利率無明顯波動,9月獲利將大致持穩於8月,科風前三季累計EPS約3.48-3.5元。 |

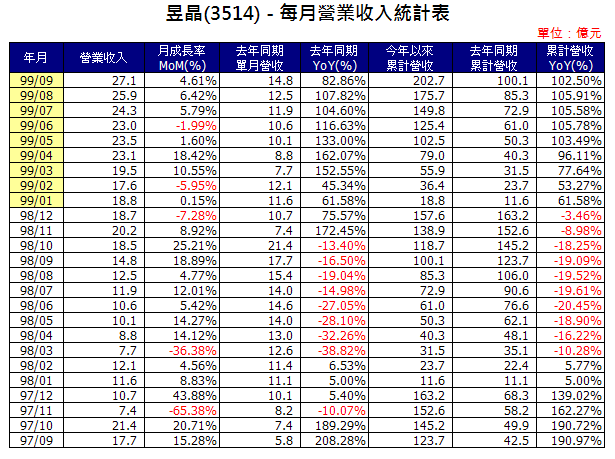

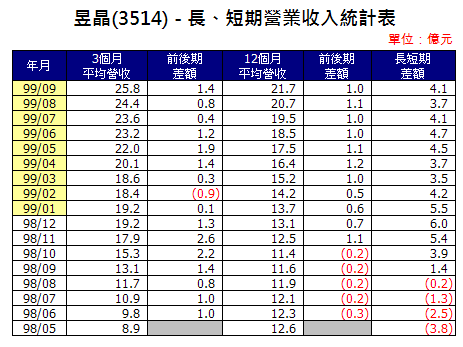

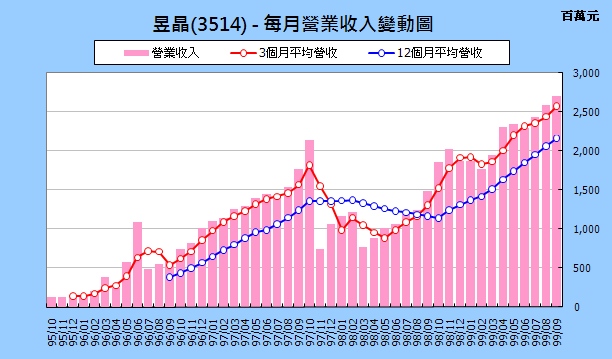

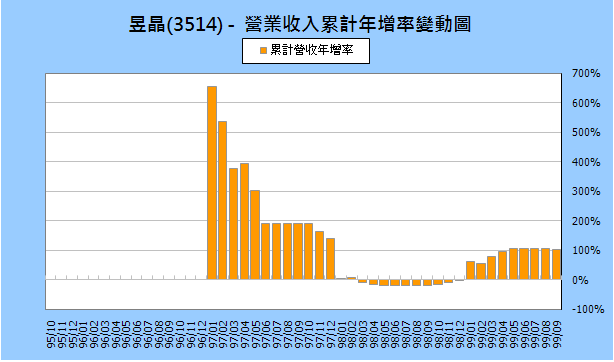

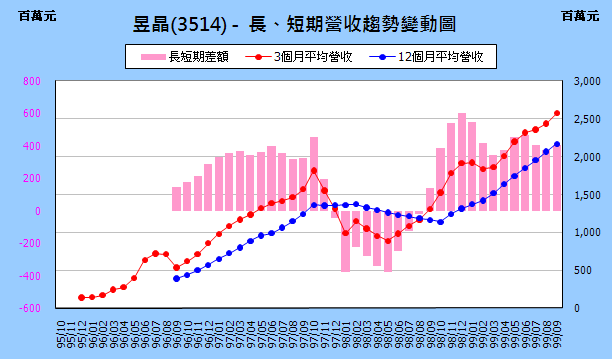

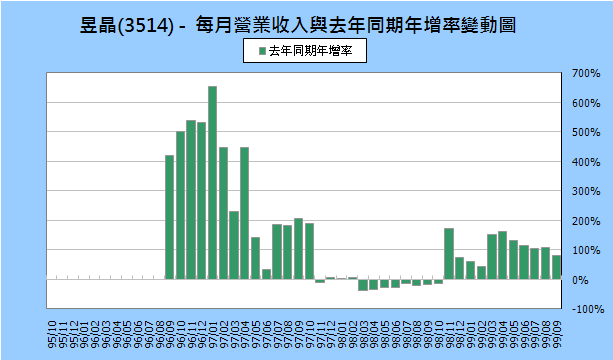

《昱晶3514》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 華立綠能事業亮眼,Q4營收可望較前季再攀升

(2010/10/21 09:43:19)

|

|

精實新聞 2010-10-21 09:43:19 記者 朱楚文 報導 半導體材料通路商華立(3010)近期綠能事業備受市場關注,尤以太陽能事業表現亮眼,帶動9月營收創今年新高,法人估計華立第三季每股稅後盈餘可望超越1.88元,今年全年稅後每股盈餘可望超越該公司先前預期的6元水準。 華立今(21)日下午兩點半將舉行法說會,公布第三季獲利及第四季業績展望。其第三季營收48.26億元,季增2.3%,累計今年前9個月營收136.11億元,較去年同期成長49.2%,表現不錯。其中,尤以太陽能事業表現最為出色,帶動9月營收創新高,綠能光電產業後勢發展備受市場期待,而該公司也預期,第四季在綠能光電產業持續成長下,營收可望較前季再攀升。 有法人預估,華立第三季每股純後純益可較第二季1.63元更佳,估可達1.88元,優於預期,將其目標價由61元調高到64元。不過,也有法人更樂觀認為,華立第三季拜太陽能相關材料及應用在半導體、智慧型手機、筆記型電腦等化學品、工程塑膠等高階材料毛利率提升,每股稅後純益可望更優,全年稅後EPS將超越先前預估的6元水準。 華立各主流產業包括半導體產業、資訊通訊產業、印刷電路板(PCB)及主機板產業、LCD產業,各佔合併營收比重約23.7%、42.2%、14.7%及4.6%,而華立近期多所著墨的新興產業-綠能光電則佔8.5%,其他佔6.3%。 而華立綠能光電產業包含太陽能、LED、觸控面板及磷酸鋰鐵電池,其中磷酸鋰鐵電電池隨著中國大陸電動車市場持續成長,想像空間大,而太陽能產業則表現最為出色,主力產品包括矽晶片與其製程材料、模組用背板、EVA、白玻璃及銀鋁漿;主要客戶為茂迪(6244)、益通(3452)、頂晶(3562)、昱晶(3514)、新日光(3476)等。 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表