(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《台泥1101》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 台泥、亞泥大陸廠上半年獲利增6.1倍和3.7倍

(2011/08/17 19:40:16)

|

|

精實新聞 2011-08-17 19:40:15 記者 林詩茵 報導 台泥(1101)轉投資的台泥國際(1136.HK)和亞泥(1102)轉投資的亞泥中國(0743.HK)上半年財報出爐,台泥國際上半年純利9.32億元港幣(約合7.77億元人民幣),較去年同期的1.31億元大幅成長6.11倍,而亞泥中國上半年純利6.65億元人民幣,較去年同期的1.42億元大增3.69倍。台泥、亞泥表示,今年上半年大陸廠業績大幅成長,主因當地水泥價格大幅優於去年有關。 從台泥的業績來看,台泥上半年營收51.96億元港幣,年增65.02%,而毛利率27.56%,較去年同期的14.61%,大增近13個百分點;而亞泥上半年營收38.29億元,年增68.38%,毛利率則高達29.51%,亦較去年同期的18.47%增加逾11個百分點。 台泥表示,今年上半年的業績大幅成長,主因台泥國際在去年的4月30日正式完成購併昌興國際,致大陸發貨量由去年1~6月的1000萬噸大增至今年上半年達1600萬噸,而今年上半年除農曆2月外,幾乎都處於產線都處於高利用率狀況,因此今年上半年的發貨量成長達6成。 此外,今年上半年的大陸水泥價格延續去年第4季後的高價水準,平均售價(ASP)較去年同期大幅成長30~40%,也是推升獲利的主因。 亞泥則指出,由於四川亞東廠3號新型旋?、黃岡亞東廠1號新型旋?、加上江西亞東廠4號、湖北亞東廠2號新型乾法旋?及武漢亞鑫水泥有限公司均於去年投產,帶動今年上半年總產量上升至1100萬噸,年增率33%;而再搭配售價也優於去年同期,因此大陸營收、獲利同步成長。 展望下半年,台泥指出,隨大陸天候轉佳,水泥需求勢必增溫,再加上華南地區有限電擴大情勢,將再度推升水泥價格,因此下半年營運將優於上半年。 亞泥董事長徐旭東則認為,雖然下半年大陸水泥行業受到政策緊縮銀根、原料、燃料及人力成本上漲、電力緊張等諸多不利因素影響,但預計水泥市場的前景依然樂觀;尤其,大陸政府將繼續推進節能環保建設,發展低碳經濟,加速淘汰落後產能,鼓勵企業兼併整合,行業供需關係可望持續改善,且又有大規模水利及保障房建設,可望促進水泥需求的穩定成長。 亞泥中國的執行長張才雄也表示,為抓住水泥市場契機,亞泥會繼續進行併購,以擴大市場佔有率,同時,也將加快建設江西亞東5、6號窯。 據了解,江西亞東廠5、6號窯分別每條日產熟料6千噸,預計2014年完工投產,屆時亞泥熟料年產能可達2000萬噸,實際水泥產能超過3000萬噸。 |

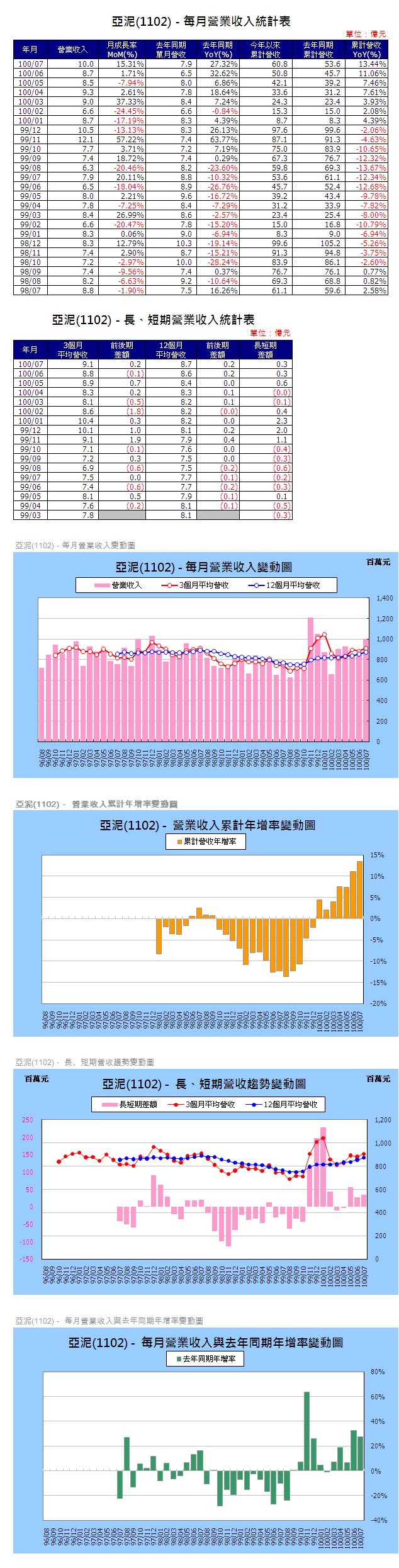

《亞泥1102》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

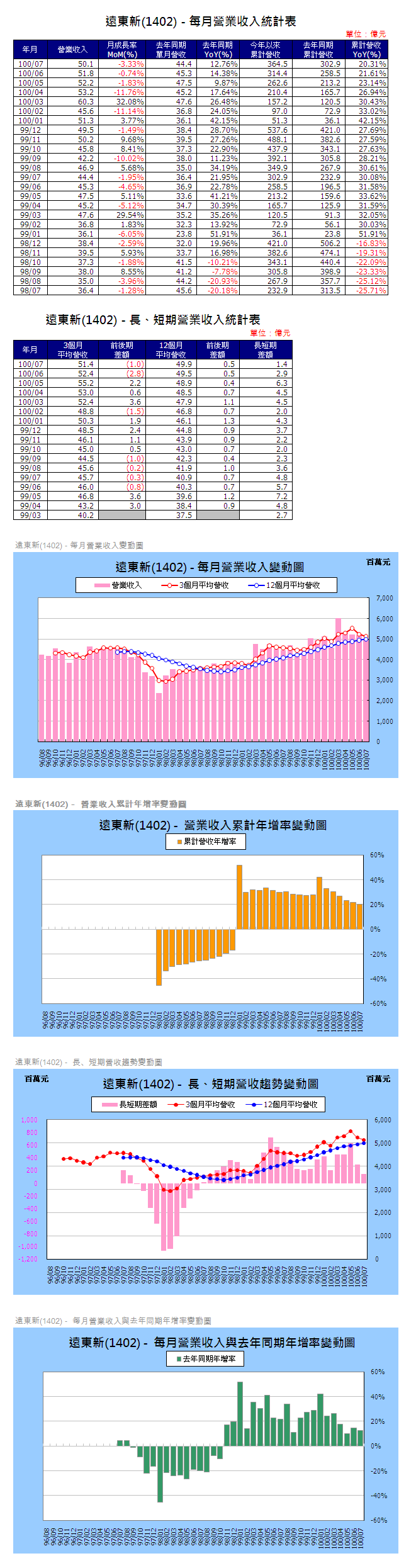

《1402遠東新》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

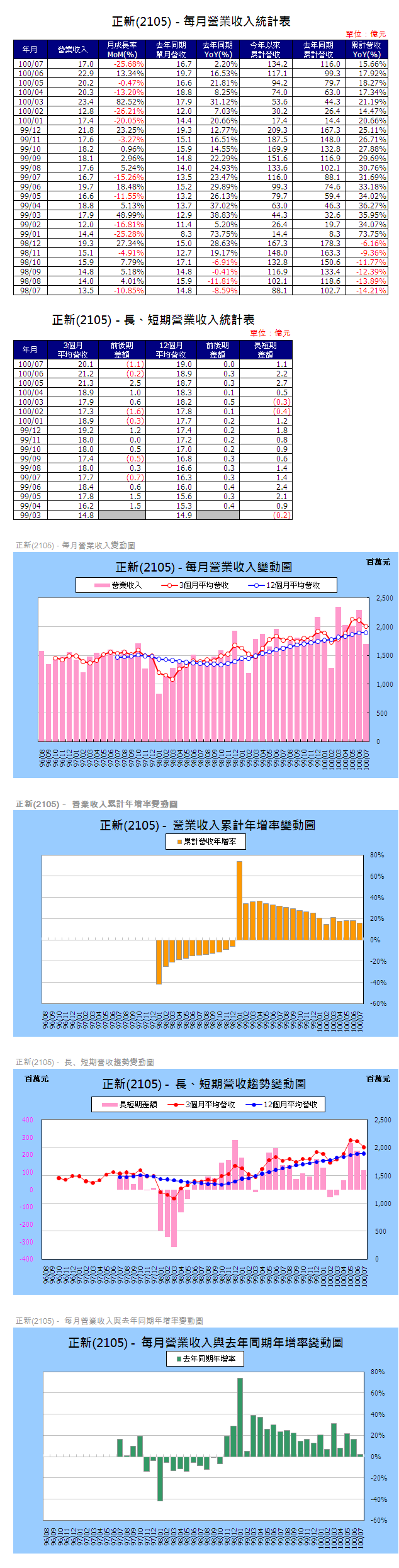

《正新2105》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

|

|

|

|

|

|

留言列表

留言列表