(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

亞泥(1102) 《ROE細部邏輯分析》 《現金流量表分析》 精實新聞 2011-10-31 08:33:19 記者 林詩茵 報導 亞泥(1102)第3季財報出爐,累計前3季營收79.78億元,年增14%,但毛利率僅4.56%較去年同期的7.26%下滑近3個百分點,營業淨損1.59億元,所幸轉投資持股23..77%的遠東新(1402)、以及持股38.66%的裕民(2606)和亞泥中國(0743.HK)都有不錯的獲利表現,致整體稅前淨利83.15億元,較去年同期大幅成長55.65%,稅後淨利82.43億元,年增57.49%,EPS2.63元,仍穩居水泥廠獲利冠軍。 亞泥表示,雖然台灣今年前3季營收較去年成長,但受大陸水泥低價傾銷、拖累內銷產品售價下跌,以及原料、燃料成本上升,致營業淨利仍然虧損,不過,因為亞泥中國的獲利較去年大增475%,由去年前3季累計獲利1.68億元人民幣,大幅成長至9.67億元人民幣,讓業外依權益法認列的轉投資收益大幅成長。 今年前3季亞泥權益法認列之投資收益為72.82億元,年增28.86%,再加上金融負債評價利益12.12億元,整體業外收益高達94.18億元,年增54.17%,是推動今年前3季亞泥大幅成的主因。 其中,亞泥中國貢獻約31億元,是貢獻最多的子公司,遠東新則也有20多億元的貢獻,較去年同期的20億元亦成長,裕民則貢獻7.21億元,較去年同期的20億元下滑。 展望未來,亞泥表示,台灣水泥市場由於公共工程持續進行,民間建築樓地板面積增加,使得營建業景氣逐漸回溫,水泥用量可望增加;加上水泥公會對大陸進口水泥及其熟料提出反傾銷控訴案,財政部已於100年10月19日公告對中國大陸進口水泥及其熟料課徵91.58%反傾銷稅,課稅期間5年,並追溯自100年5月30日起迄105年5月29日止,台灣水泥價格可望回升至合理價位,有利於水泥業者穩定經營,預計相關的漲價效益將在11月顯現。 至於中國大陸,由於「十二五規劃」的推行,大規模水利基礎建設投資、保障性住房建設、城鎮化進程加快、農村市場更加開發等,都將強力拉動市場對水泥的消費需求。而大陸政府持續推動節能減排,鼓勵大型企業兼併重組,強力淘汰落後產能等措施,將使水泥供應增長減緩,並使水泥產業結構加快優化,在整體產業轉佳下,公司對水泥營運持續樂觀。

資料來源:XQ全球贏家

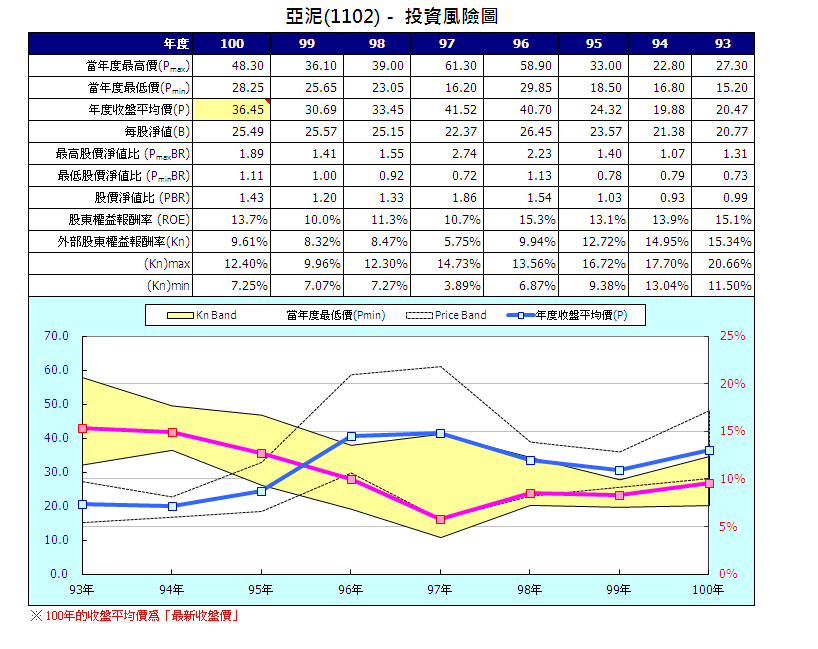

資料來源:合庫金融網

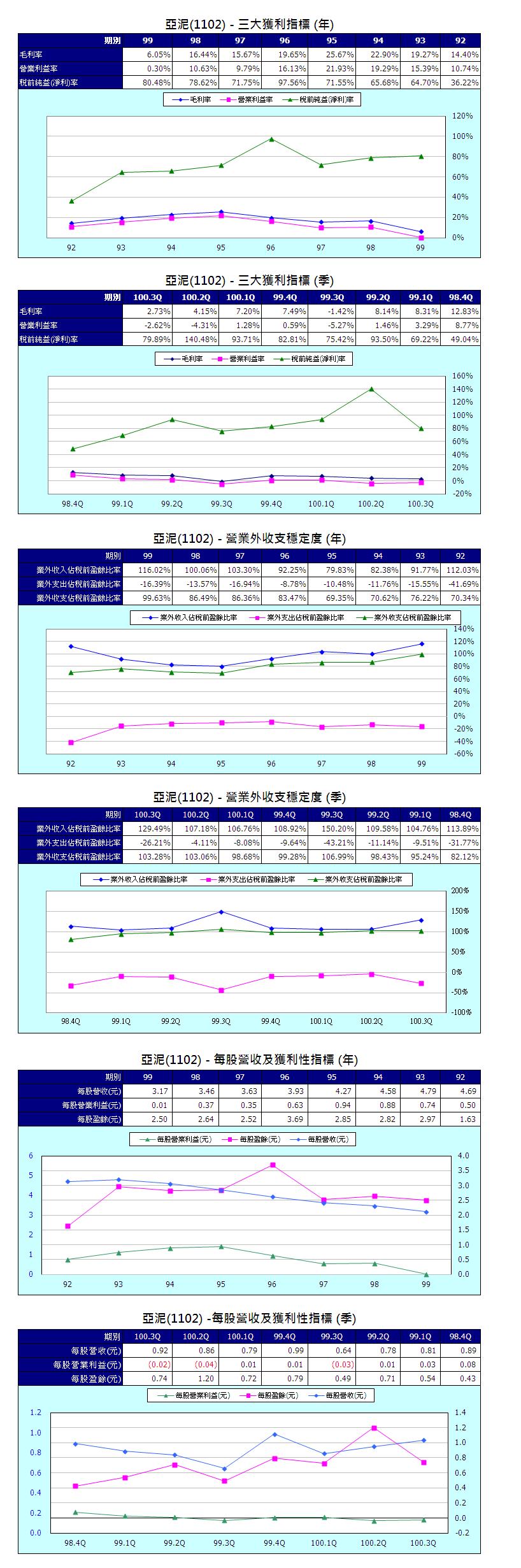

《獲利性指標》

資料來源:XQ全球贏家

資料截至10/3

《成長性分析》

圖表由《tivo168》提供

資料整理:鉅豐財經資訊

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表