(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

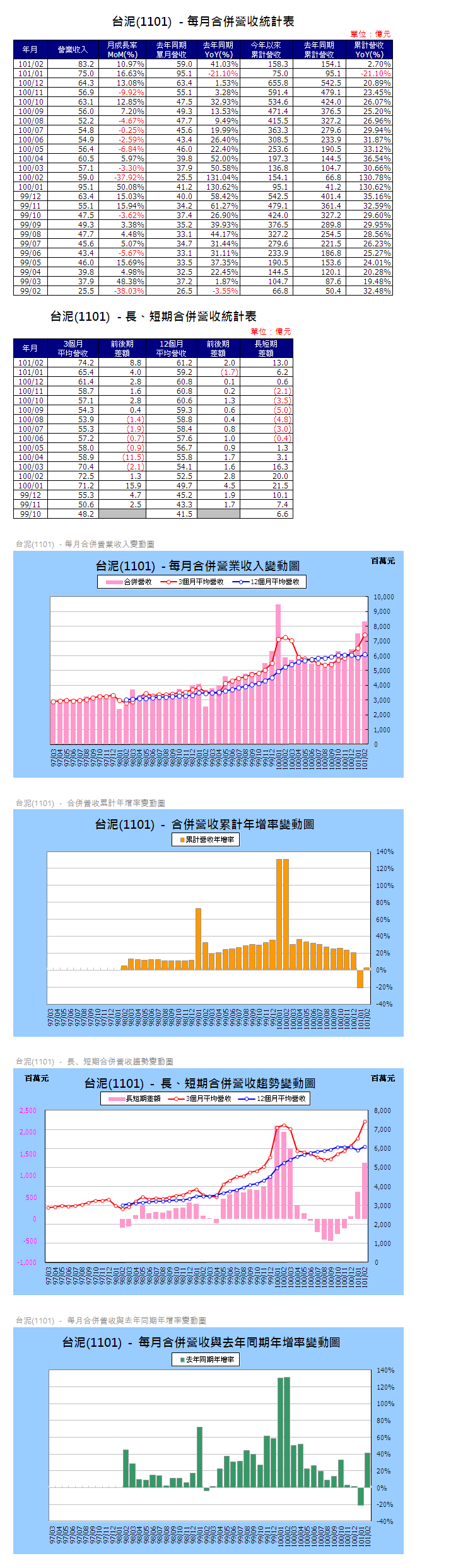

《台泥1101營收》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

《台泥1101合併營收報表》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

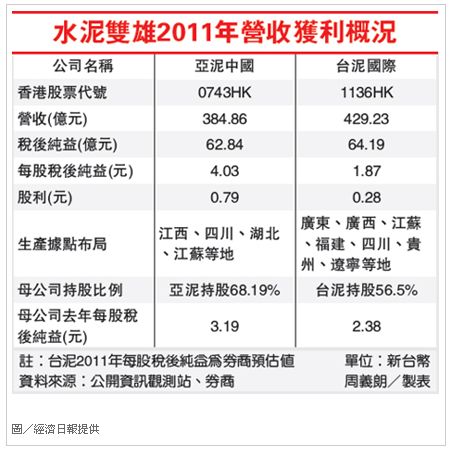

台泥國際 去年獲利暴增一倍

台泥昨(22)日公布,香港掛牌子公司台泥國際去年在產能、銷量、每公噸平均售價及毛利率都出現顯著成長,2011年獲利港幣16.85億元(約新台幣64.19億元),較2010年7.84億元(約新台幣31億元),成長逾一倍,並創歷史新高水準,每股稅後純益則為新台幣1.87元。

另一方面,台泥國際今年擬發放港幣0.075元(約新台幣0.28元)的現金股息。法人表示,嘉泥因持有台泥國際15.8%,雖因持股比例不足,僅能認列股利收入,但因持有股數約5.2億股,以港幣0.075元計算,嘉泥今年有望獲得來自台泥國際的股利貢獻,每股稅前盈餘約0.2元。

台泥昨日股價上漲0.3元,收在35.45元。台泥國際收港幣3.09元,上漲港幣0.02元。台泥國際的事業主要以大陸市場為主,去年在全中國水泥業排名第七,今年在併購賽德、泰昌和港安三家公司後,大陸水泥產能將突破6,030萬公噸。

台泥國際2011年營收港幣112.66億元(約合新台幣429.23億元),較2010年的港幣81.25 億元(約合新台幣310億元),年增34%。

2011年獲利港幣16.85億元(約新台幣64.19億元),較2010年7.84億元(約新台幣31億元),成長逾一倍,並創歷史新高水準,每股稅後純益則為1.87元。

台泥國際去年獲利大增的原因,是去年在大陸的水泥總產能快速擴充,透過併購港安、賽德及泰昌建材將產能由4,000萬公噸拉高至6,000萬公噸以上。

去年發貨量也大幅提升,由2010年2,800萬公噸提高到2011年3,800萬公噸;加上售價調升,導致毛利率增加所致。

展望第二季,台泥估每月出貨量將與3月相當,持穩定增長狀況,而價格方面則預期會不如去年同期,但整體來說第二季營運狀況一定會比本季來的好。

且到了下半年氣候趨穩之後,出貨量將增長,屆時價格更容易上漲,有利下半年營運。

而針對今年營運展望,台泥集團董事長辜成允亦曾表示,大陸水泥產業大者恆大的趨勢將更明顯,台泥也將積極併購大陸西南和華南的水泥業者,並擬砸新台幣780億元,力拚成2016年水泥總產能逾1億公噸的目標。

【2012/03/23 經濟日報】

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表