資料來源:XQ全球贏家

程式設計:Tivo168

短評:

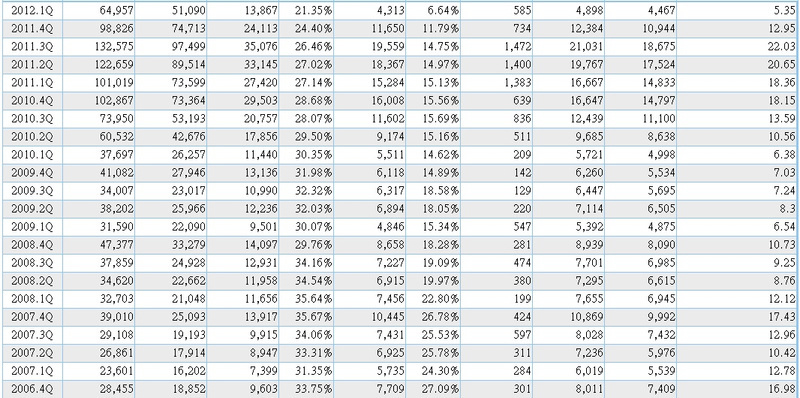

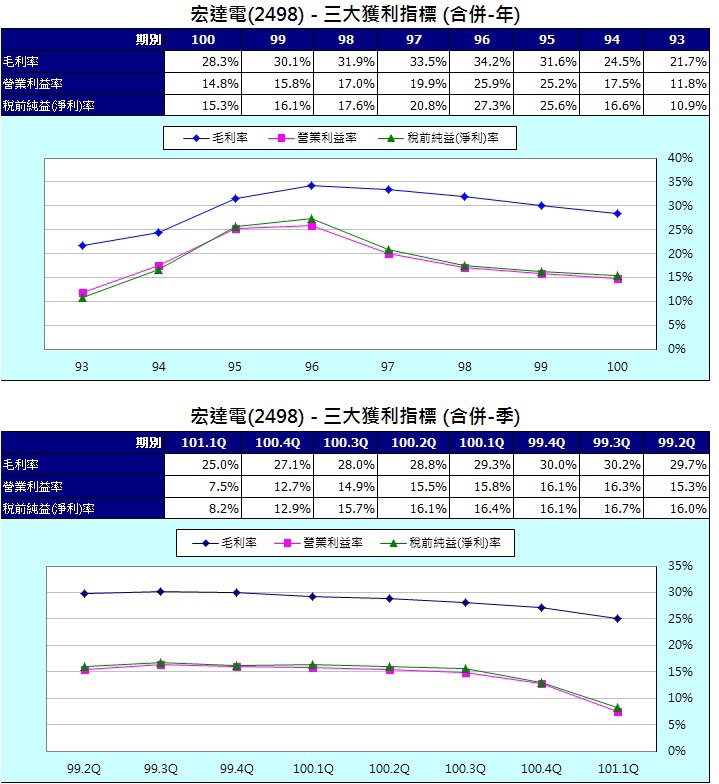

2011年Q2每股EPS為20.65元,今年每股EPS下降至8.9元;2011年上半年每股EPS為39.01元,2012年上半年每股EPS降為14.25元。

每股EPS衰退幅度達63.47%。三大獲利指標亦呈現下滑趨勢,不利股價展望。

| 宏達電Q2 EPS 8.9元,符合多數法人預估

(2012/07/06 17:31:25)

|

|

精實新聞 2012-07-06 17:31:25 記者 陳祈儒 報導 智慧型手機廠宏達電(2498)今(6)日公佈第2季合併營收910億元,合併營業淨利82億元,合併稅前淨利89億元,稅後淨利(不含少數股權)為74億元,依加權平均股數8.312億股計算,自結稅後EPS為8.9元,符合近日多家法人預估的單季每股獲利8~9元區間,較前1季的5.35元成長約6成。法人認為,全球消費景氣不確定性高、再加上其他同業競爭,宏達電第3季單季每股獲利可能僅能維持持平。在月營收方面,宏達電自結6月合併營收為300億元、持平上月、年減33.4%,略低於法人原本預期的310億元以上水準;累計1~6月營收1,588.3億元,年減30.5%。 累計上半年的稅後淨利為118.67億元,以除權前的股本83.12億元計算,上半年EPS為14.3元;以目前股本85.2億元計算,上半年EPS為13.9元。 累計上半年的營收衰退主因,並非全然是宏達電產品的競爭力問題,而在半導體製程、關鍵零組件料源取得的不足;因為4核心處理器所需的28奈米製程良率不夠高,上游晶片組能夠生產的4核心晶片組有限,連帶拖累了宏達電等等想推出4核心機種的品牌銷售。 其次,競爭對手蘋果公司在專利權上的干擾,也讓宏達電在輸往美國市場出貨不順,也影響了美國市場出貨進度約1周,造成5~6月業績不能超越財測。宏達電整體第2季合併營收910.4億元,較前1季成長34%,符合財測預期。 近期宏達電股價連翻重挫;外資分析師表示,這跟下半年的銷售情況不易成長有關,主要是第3季有三星電子的Galaxy S3競爭之外,第4季則有次世代iPhone投入市場,都會對宏達電造成一定的影響。 不過,分析師也表示,如果宏達電在下半年能推出頗具競爭力的新機,情況也可能改觀。只是以目前的半導體製程配合角度來看,並不容易。 另外,同時以通訊晶片組的半導體製程產業近況作為觀察,下一代iPhone採用三星電子的3X奈米半導體製程,以三星目前的接單進度,再加上台系上游零組件6月份營收低迷、蘋果預計7~8月份才開始拉貨來看。蘋果次世代手機上市時間應落在9月份,10月才在全球舖貨,預料對於宏達電第4季的銷售才會產生影響。 |

|

|

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

|

|

|

|

|

|

全站熱搜

留言列表

留言列表