精實新聞 2013-08-08 11:48:44 記者 羅毓嘉 報導

(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《聯詠3034》

資料來源:XQ全球贏家

資料來源:XQ全球贏家

聯詠Q3面臨庫存修正,外資看法分歧

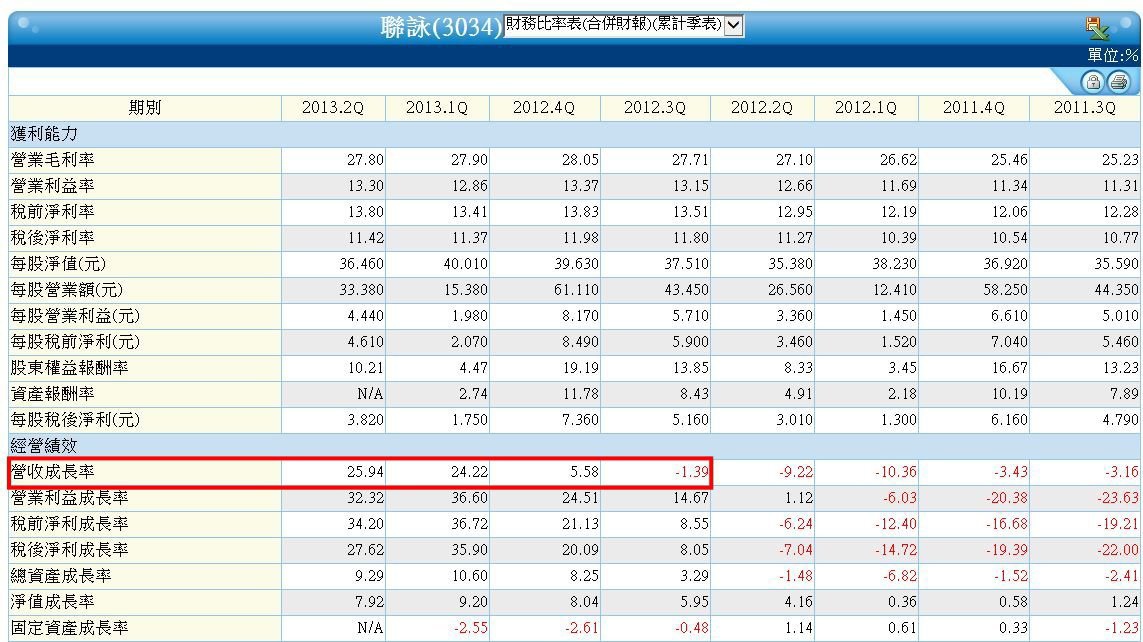

根據聯詠財測,因客戶在本季推動庫存調節措施,預估Q3營收將落在105-110億元區間,與Q2相較為季增0.06%至季減3.6%,不過因產品組合改變,毛利率則可望較Q2的27.7%小幅轉佳,估落在27.5-28.5%區間。

事實上,這波LCD驅動IC的庫存去化自6月就已開始,7月間則仍餘波盪漾,致聯詠7月營收月減4.8%至33.28億元,落至今年3月以來低點。

在最新出爐的外資報告當中,里昂證與野村證均表達了對聯詠短期動能的憂慮。野村指出,近2個月以來的庫存去化雖可望告一段落,聯詠後續能否取得更佳動能,是否有新的大客戶加入將是重要觀察點,並重申對聯詠的「減碼(reduce)」評等;而里昂證則認為聯詠Q2獲利不如預期、Q3動能失色,加上智慧型手機競爭演變得益發激烈,給予聯詠「賣出(sell)」評等,目標價為112元。

在此同時,即使是對聯詠持「中立(neutral)」看法的瑞信與小摩,也直指聯詠Q3在智慧型手機、平板電腦應用銷售可能趨弱,短期的庫存去化導致旺季動能失色,同步下修聯詠目標價格;瑞信將聯詠目標價自135元調降至120元,小摩則一口氣自125元砍至105元,是外資圈給予的最低價。

然而,巴克萊、美銀美林、麥格里與大摩則仍看好聯詠後市,外資看法已見分歧。巴克萊認為,聯詠在4K2K市場將可站穩腳步,且4.5吋以上的小尺寸螢幕亦將是聯詠的主戰場;大摩則強調聯詠短線上有毛利率看增的利多,足以消弭庫存修正逆風,長線上則因面板解析度提昇的趨勢未變,聯詠成長空間依舊穩固。

大摩重申對聯詠的「優於大盤(overweight)」評等,目標價為145元不變;巴克萊雖將聯詠目標價自181元下調至165元,不過此一價位仍是外資圈當中最高。

聯詠Q2單季營收109.28億元,季增17%,單季稅後盈餘為12.53億元,季增18%,單季EPS 2.07元;累計今年上半年,聯詠營收為202.66億元,年增25.9%,上半年稅後盈餘為23.15億元,年增27.6%,累計EPS為3.82元。

《景碩3189》

資料來源:XQ全球贏家

資料來源:XQ全球贏家

|

|

★點選以下圖片即可訂購去~

.gif)

.gif)

.gif)

留言列表

留言列表