(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

問題一:

母公司累計營收年增率逐月遞增,但子母公司合併營收的累計營收年增率,卻出現逐月向下遞減!

程式設計:Tivo168

問題 二:

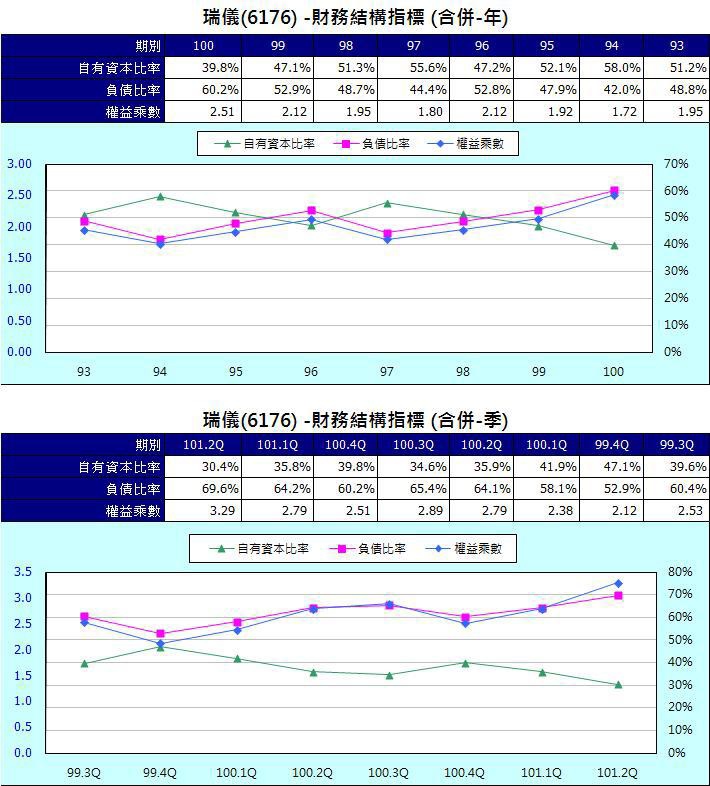

母公司財報之負債比率僅有29.68%,但子母公司合併財報之負債比率卻高達69.6%,此顯示由子、孫公司進行舉債的總額負債攀高,財務結構出現惡化!

程式設計:Tivo168

問題 三:

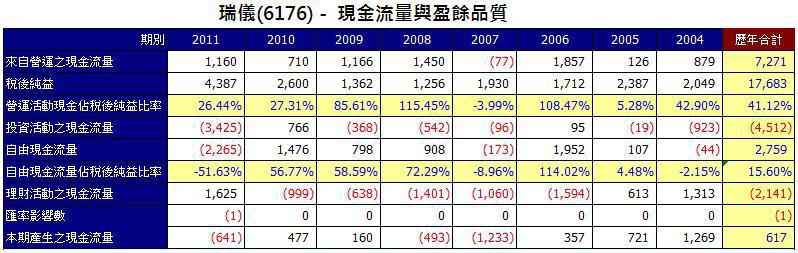

母公司現金流量表,2012年上半年之應收帳款增加7.95億。來自權益法投資之投資收益認列22.78億,但實際來自權益法投資之現金股利,卻是掛零!這是轉投資事業之投資收益,看得到、吃不到的典型代表。

從年度母公司現金流量表可知,該公司自2004年 ~ 2011年的權益法投資收益,每年均認列高額收益,但歷年現金股利竟然是零。

資料來源:XQ全球贏家庭

資料來源:XQ全球贏家庭

問題 四:

由於來自權益法投資收益每年高額認列,但實際來自權益法投資之現金股利,卻是掛零!導致該公司自2004年 ~ 2011年的來自營運活動現金流量僅佔稅後純益的41.12%,扣除資本支出後的自由現金流量,則僅佔15.6%。

該公司在母公司及子母公司合併現金流量表之上,產生極大的落差,對以投資母公司股票的台股投資人而言,財務透明度將明顯降低。加上該公司的子母公司合併報表之負債比率已高達69.6%,顯示該公司財務結構極可能未如表面上高額現金股利來得讓人放心,投資者不可不慎!

程式設計:Tivo168

★還原週K線圖:

資料來源:XQ全球贏家

PS:更多實務案例將在新書中(原活用薪水、享富人生改版增修),呈現給大家。

報名股票投資實務基礎班(4)

報名股票投資實務基礎班(4)

報名股票投資實務基礎班(4)

報名精選財務個案研討(5)

報名精選財務個案研討(5)

報名權證基本理論與投資實務(4)

報名權證基本理論與投資實務(4)

報名權證基本理論與投資實務(4)

報名權證基本理論與投資實務(4)

|

|

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

|

|

|

|

|

|

全站熱搜

留言列表

留言列表