(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

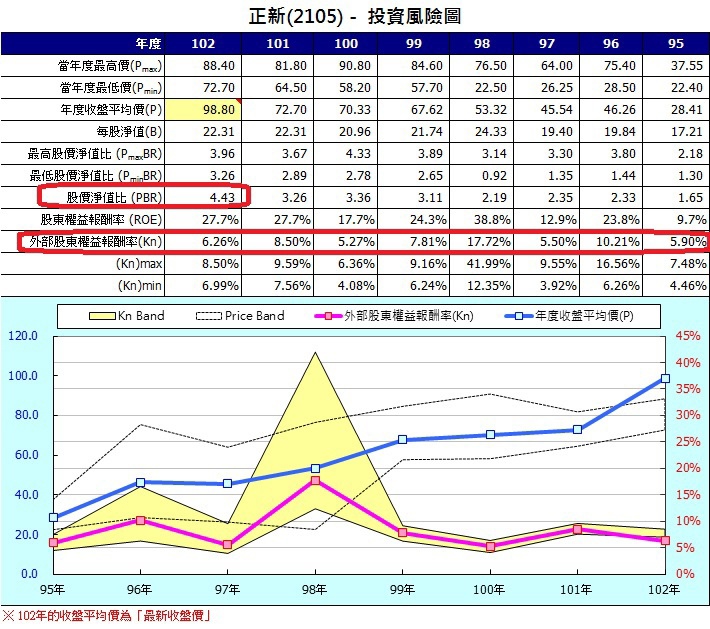

正新(2105)投資風險圖:

短評:

該公司股價淨值比已居歷史高檔,並壓縮外部股權權益報酬率至長期相對低檔區,使長期投資風險溢酬下降,投資風險已進入高風險區。

| 《輪胎》正新/建大3月營收大增,Q1毛利率攀高

(2013/04/10 18:18:24) |

|

精實新聞 2013-04-10 18:18:23 記者 鄧寧 報導

就橡膠-輪胎產業鏈來說,由於近兩年天然膠、合成膠、碳黑等原料供給大增,造成價格下跌,相對地輪胎不僅不需擔憂原料缺貨,也因產品本身具有價格僵固性,調降比例不高,2012年正新、建大的毛利率走勢都呈逐季攀高,2013年橡膠產業「上瘦下肥」的趨勢將更加明確,今年輪胎雙雄的毛利率也可望在成本下滑的條件下持續改善。 Q2向為輪胎廠傳統旺季,正新、建大在Q2的營收季增率約有將近15%水準,加上兩公司的新廠都仍持續投產當中,今年Q2與下半年的成長動能無虞。 就整體展望來看,中國內需市場仍是輪胎業者最有力的成長保證,中國車市成長率雖難回到1成以上,但保有量規模卻持續擴增,市場預估今年即可突破1.2億輛,對主攻AM補修市場的正新、建大來說長期需求相當穩健。 就兩公司比較而言,正新在轎車胎產能已具經濟規模,受惠程度較深,建大則仍在積極擴產轎車胎當中,天津廠第1期工程預定今年Q3可投產,未來其轎車胎產能當超越自行車胎與機車胎,以因應中國輪胎修補市場的龐大需求。 |

|  |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

| ||||||||

購買XQ全球贏家由此進入

購買XQ全球贏家由此進入

購買Money DJ請由此進入

購買Money DJ請由此進入

報名獵豹財務長2013年相關課程

報名獵豹財務長2013年相關課程

報名獵豹財務長2013年相關課程

報名獵豹財務長2013年相關課程

報名獵豹財務長2013年相關課程

PS:完成報名及繳費者,即可享有部落格好友資格,閱讀限閱文章!

留言列表

留言列表