資料來源:XQ全球贏家

《中央銀行新聞稿》

本篇文章延伸閱讀:

http://www.wretch.cc/blog/JaguarCSIA/16185473

http://www.wretch.cc/blog/JaguarCSIA/16181106

http://www.wretch.cc/blog/JaguarCSIA/16176825

http://www.wretch.cc/blog/JaguarCSIA/16175342

http://www.wretch.cc/blog/JaguarCSIA/16171410

http://www.wretch.cc/blog/JaguarCSIA/16165705

http://www.wretch.cc/blog/JaguarCSIA/16159751

短評:

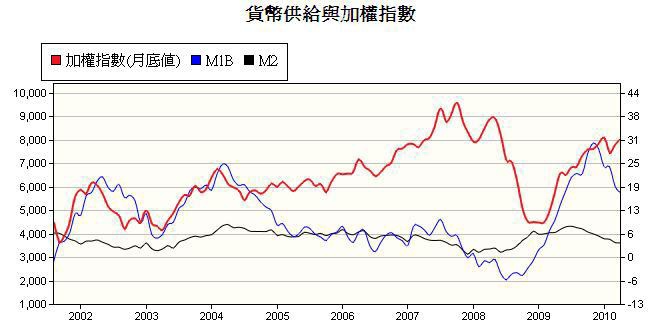

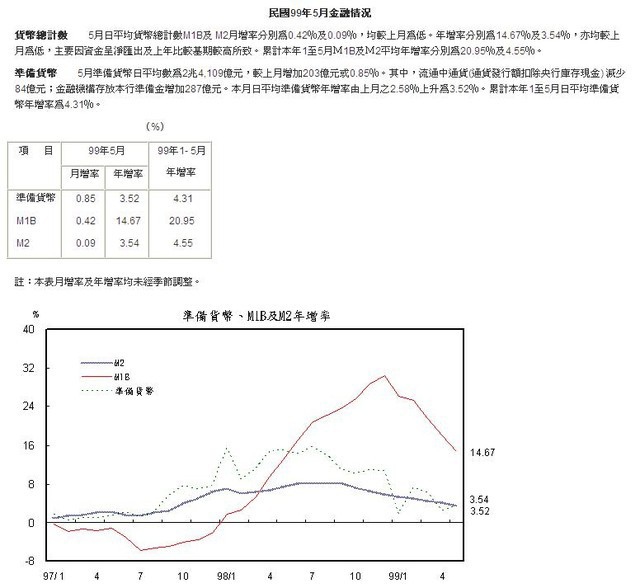

狹義貨幣供給額年增率維持高檔,但已走過最高峰並持續下滑之中。

整體國內廣義貨幣供給額(M2)年增率自高峰下滑之中,但仍在央行2.5%~6.5%之目標區。顯示股市資金面行情已走過最高峰期,但仍不虞短缺。

高的貨幣供給額年增率對股價當然是正面居多,但驅動股價長期上漲動能卻來自企業盈餘的成長。未來股市多頭空間大小將視實質經濟面的強弱而定,有業績面為後盾的個股之股價才能長期維持向上格局。以籌碼面為股價決定因子之個股,其股價之波動性及風險均將明顯提高。

由台股2004~2007年的長期多頭循環過程中,貨幣供給額年增率未必呈現遞增,年增率也不是很高,由此觀之,股價的長期上漲循環並非完全由資金面所堆砌而來,真正的動因來自企業盈餘的成長。不少半調子大師到現在還在說貨幣供給額如何影響股價指數云云,真不知如何說才好!

全站熱搜

留言列表

留言列表