【台股日線】

資料來源:XQ全球贏家

【台股週線】

資料來源:XQ全球贏家

【台股月線】

資料來源:XQ全球贏家

【外資】

資料來源:鉅亨網

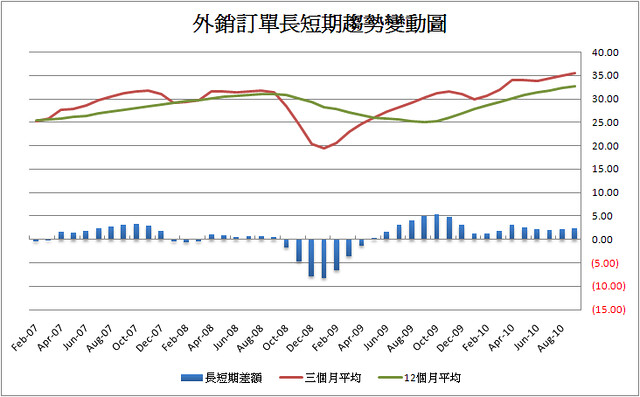

【外銷接單】

資料來源:經濟部統計處

資料整理:鉅豐財經資訊

【中國投資收益】

資料來源:XQ全球贏家

資料整理:鉅豐財經資訊

中國地區投資收益成長股 ~ 2011年台股黑馬出列

台股本周前三個交易日,雖僅上漲42點,但指數高點8865點再創2009年回升以來新高,至周三以8860點收盤為止,無論從日、周、月K線的平均趨勢線觀察,各期短、中、長期平均趨勢線均維持上揚的多頭格局不變。

就長期市場成交量能觀察,計算至周三(12/22)為止之6個月平均成交量為2.48兆,超過12個月平均成交量之2.33兆,這是6個月平均成交量自2010年1月跌破12個月平均成交量後之首度反轉向上突破,代表市場階段性觀望氣氛引起量能退潮的大盤整期(2010年1月~11月)於12月宣告結束。台股年底及2011年首季之行情,極可能向9000點以上空間扣關。

至12/22日止,從月K線觀察,目前12個月平均線在7903點,目前指數之12個月正乖離率為12.11%,以台股過去多頭趨勢過程中,12個月正乖離在20%以上,指數才會出現較大的波段回檔整理壓力。以此推估,則台股階段性相對高危險區約在9500點附近,而以目前多頭採謹慎態度向上緩攻觀之,此一區間極可能在2011年首季才會出現。

12月至周三(12/22)共計16個交易日,外資除於12/20日小幅調節賣超13.85億外,其餘15個交易日全部為買超,單月累積買超已達625億,以外資近日多空態度推估,12月買超金額極可能超過9月當月買超金額之789億水準,創2010年4月以來新高。在外資匯入資金持續買超台股之下,台幣匯率升值壓力有增無減,盤中最低點已到29.765元,央行雖每日尾盤阻升台幣、拉抬匯率至30元以上,但台幣匯率實質上已升破30元關卡,此將不利低毛利率出口產業,但提供投機性資金藉匯率升值炒作資產類股題材,並維持投機交易熱度。

11月外銷接單達357.4億美元,創歷史單月次高。整體外銷接單之長、短期趨勢線均仍呈現多頭排列格局,預告未來一季外銷出口應不致太差,但台幣升值對部份獲利性較低的出口產業將持續造成壓力。

中國內需消費市場則將受惠於經濟快速成長、中國官方減稅政策及人民幣升值效應,2011年將維持約兩成之成長。統計台股中績優傳產股中,2010年前三季中國地區投資收益,較2009年全年大幅成長者,如統一實(9907)之258%、宏全(9939)之186%、台玻(1802)之139%、麗嬰房(2911)之107%、永大(1507)之93%、台橡(2103)之73%、台泥(1101)大幅由虧轉盈,所列公司近幾年在中國地區產能均持續擴建中,預期2011年來自中國地區之投資收益將帶動企業獲利明顯成長,企價及股票價值亦可能隨之水漲船高。

留言列表

留言列表