這片海會永遠湛藍嗎?

主標:從現金配息率及現金流量預警企業營運困境

每年四、五月上市櫃公司年報公布前後,股票市場總會特別關注那一些公司每股擬發放多少現金股利;市場慣以上市櫃公司每股擬發放的現金股利除以每股市價,算出一般投資人相當在意的所謂「現金股息殖利率」。不少財經媒體、甚至證券分析師,均喜歡拿上市櫃公司現金股息殖利率與銀行定期存款利率,或是債券殖利率做比較,當上市櫃公司現金股息殖利率遠高於後者時,這些公司便被賦予「高現金股息殖利率」概念股,頓時這些公司股價似乎也隨著市場媒體報導變得令人期待,以致於吸引眾多投資者進場買進這類公司股票。但是否所有發放高現金股息的公司,就能夠提供高於定期存款利率的長期穩定投資報酬?除非投資者了解企業發放現金股利的資金來源,並妥善進行投資標的物的篩選,否則,事實真相恐怕會讓很多人失望。

很多讀者皆知道股票價格主要在反應企業未來創造淨現金流入能力的強弱,企業現金流量表呈現長期穩定的自由現金流量淨流入的公司,亦即長期自由現金流量必須是正數的公司,才能在不影響公司正常營運之下,發放現金股利回饋其股東。因此,長期自由現金流量相當低、或是呈現負數的公司,短期的高現金股息政策雖可吸引眾多媒體焦點及市場目光,但卻未必是股票價值的長期保證;投資者務必透過對企業現金流量表的檢示,方能對隱藏於高現金股利糖衣下的致命吸引力有所警覺,以避免成為企業經營者或大股東操弄市場資訊下的犧牲者。

容許筆者再將「營業活動之現金流量」、「投資活動之現金流量」及「自由現金流量」之定義進行簡單說明。

營業活動現金流量:

企業產生主要營業收入的活動,及其他非屬投資與融資的活動,其係指列入損益計算的交易及其他事項所產生之現金流入與流出。來自營業活動現金流量越高,代表公司由本業營運活動創造現金的能力越強。

投資活動之現金流量:

取得或處分長期資產及其他非屬約當現金項目的投資活動。投資活動現金流量負數越高,代表公司的資本支出越高、投資企圖越積極。

自由現金流量:

自由現金流量 ( Free Cash Flow , FCF ) = 來自營運活動現金流量 – 支應投資活動現金支出

組成自由現金流量高低之第一個因素是來自營運活動現金流量,來自營運活動之現金流量是否為正數,對企業正常營運與否及盈餘品質優劣之重要性不言可喻。一家營運正常且能在營運活動產生現金流入之公司,其自由現金流量也會較高。

然而,要維持一家企業在營運方面能不斷產生現金流入,往往也需要不斷有新的資本投資之支出,這在高資本密集的產業尤其明顯。但是,若長期累積下來,一家企業來自營活動現金流量扣除必要之資本支出,始終呈現負數,即其長期自由現金流量為負數,則表示企業並無法產生真正的淨現金正收入,對企業而言,資本設備不斷累積並不一定能產生增值效益,甚至可能因過時或製程老舊而成為企業營運負擔。

由上析,吾等在選擇個別股票時,最好選擇能長期自由現金流量為正數的公司。對高資本投資之產業則應分析其至少一個產業循環,並計算其累積自由現金流量狀況,若是長期累積數呈現大量負數,很可能不是產業風險太大,就是該公司在該產業中缺乏長期競爭力,投資時應盡可能避開此類公司。

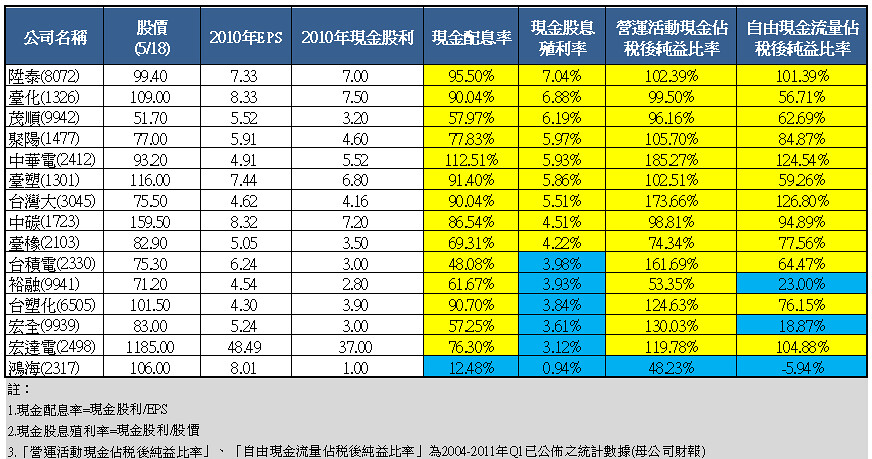

表1.績優公司現金股息殖利率與現金流量佔稅後純益對照表

資料整理:鉅豐財經資訊

從上表,可以發現從台灣母公司現金流量表,發現過去一直被視為營運快速成長,獲利優秀的鴻海(2317)之2010年現金配息率竟僅12.48%,在上表之中敬陪末座,以現金股利除以股價的現金股息殖利率亦倒數第一,再進一步統計該公司自2004年以來之「來自營運活動現金流量」、「自由現金流量」總額佔稅後純益累積數之比率分別為48.23%及-5.94%。由此可見,從台灣母公司的財務狀況而言,該公司之財務結構恐怕將有走弱危機。

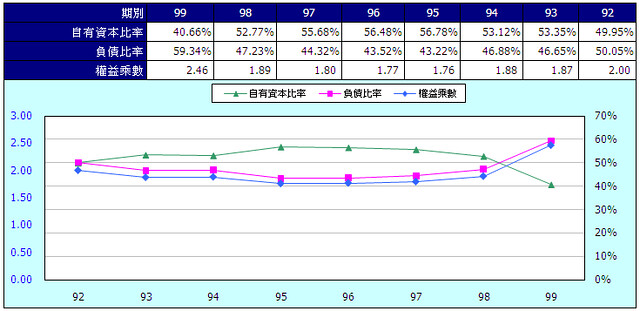

圖1.鴻海(2317)母公司財務結構指標(年)

資料整理:鉅豐財經資訊

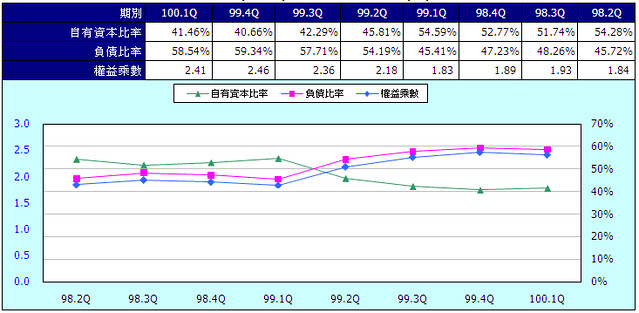

圖2.鴻海(2317)母公司財務結構指標(季)

資料整理:鉅豐財經資訊

從圖1可知,該公司自有資本比率自98年便出現明顯下降,至99年底更加明顯,自有資本比率降下降至僅40.66%,亦即負債比率自92年的50.05%提高至99年的59.34%,長期財務結構明顯走弱。再以圖2之母公司單季財務結構指標分析,該公司自有資本比率自99年第二季開始迅速下降,至100年第一季為止,自有資本比率僅有41.46%,該公司過去四季之負債比率則自99年第一季的45.41%急速上揚至58.54%。無論從長期年度或從短期單季觀察,國內最大代工業龍頭公司之財務結構轉弱已是越來越明顯。這對長期持有該公司股票的股東而言,是一大警訊!

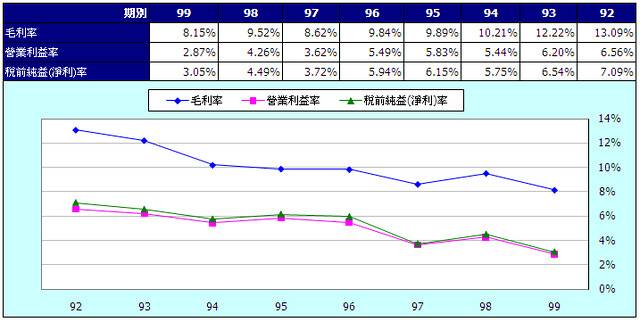

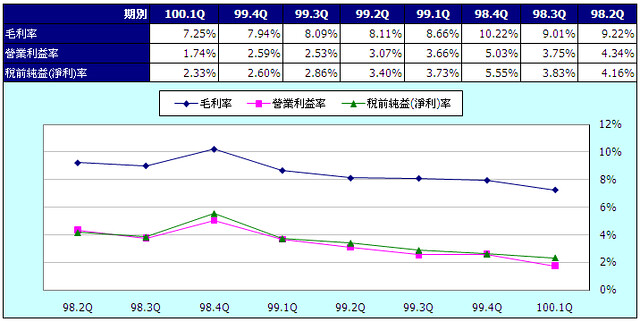

圖3. 鴻海(2317)子母公司合併財報三大獲利指標(年)

資料整理:鉅豐財經資訊

圖4. 鴻海(2317)子母公司合併財報三大獲利指標(季)

資料整理:鉅豐財經資訊

該公司母公司長期來自營運活動現金流量佔稅後純益比率僅48.23%,但從圖3、4吾等同樣發現,該公司子母公司合併報表之三大獲利性指標無論從長期年度,或是從短期季度觀察,都發現獲利趨勢線正逐季往下滑落。該公司至2011年子母公司合併毛利率雖仍達7.25%,但代表本業整體獲利性強弱之營業利益率卻下降至僅1.74%,創下上圖表中之最低,真是叫人怵目驚心!

總結上面分析,吾等嚇然發覺造成鴻海母公司無法提高現金股息配息率之部份原因,恐怕是因為該公司創造長期自由現金流量的能量已快速減弱,且正造成財務結構轉弱的危機,加上該公司集團三大獲利性指標出現下降趨勢。對該企業而言,所面對之營運環境已變得相當嚴峻,對外部長期投資者而言,投資風險則已悄然提高。 鴻海標售公司債 意外流標 電子五哥之一的鴻海精密工業,今年三度標售公司債,出乎市場預料,竟以流標收場;債券承銷商認為,鴻海對標售結果不滿意,是本期公司債標售流標的主要原因。 債券承銷商主管指出,鴻海在13日,舉行今年第三期無擔保公司債標售,沒想到,昨(18)日上午開標時,意外宣布流標,並於24日重新舉行標售。 據悉,鴻海還有49.5億元的公司債發行額度,在13日投標時,預計發行5年期14.5億元,7年期25億元,10年期10億元。 券商主管指出,完成投標後,鴻海內部認為,7年和10年券利率偏高,決定先宣布流標;隨即宣布,下周再重新投標。這次鴻海對券商發出的新標單,已剔除10年券,並將額度挪移至5年和7年,分別發行40和9.5億元。 台灣公債利率,幾乎是全球最低水準,企業趁機發行債券、籌措營運所需資本,同時也能鎖住長期低利資金,一舉數得。 券商說,鴻海昨日上午臨時宣布流標,代表對利率標售結果不甚滿意,這也顯示該公司的財務操作,非常靈活,且具彈性。 據悉,今年以來,鴻海已發行過兩期無擔保公司債,第一次是在2月下旬,僅發行5年券一種,利率為1.47%,金額為60億元。 4月下旬,鴻海二度發行無擔保公司債,發行3種年期,包括5年、7年和10年,利率分別為1.43%、1.66%和1.82%。 其中,5年券發行30億元,7年券26.5億元,10年券為14 億元,合計發行70.5億元。 根據券商統計,今年迄今,公司債累計發行超過1,000億元,包括台灣電力公司、鴻海精密、台塑集團等,都是主要發債大戶。 【2011-05-19/經濟日報/A16版/金融】

【記者陳美君/台北報導】

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表