【道瓊日線】

資料來源:XQ全球贏家

【台股日線】

資料來源:XQ全球贏家

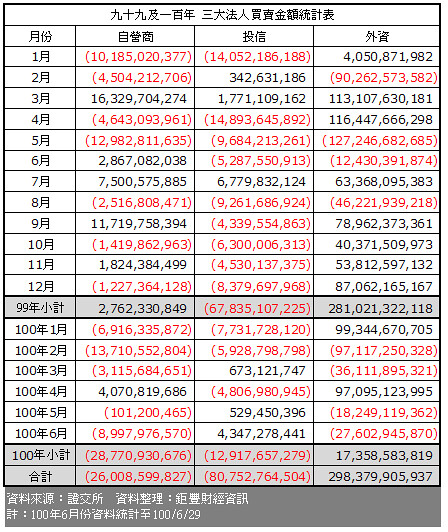

【三大法人買賣超統計】

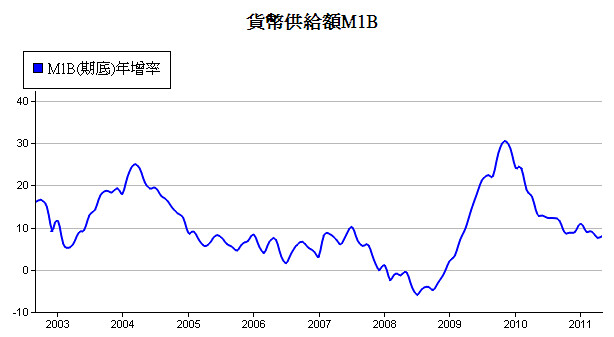

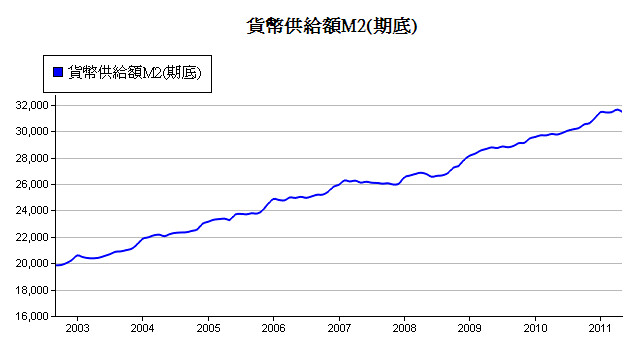

【台灣-M1b年增率】

資料來源:XQ全球贏家

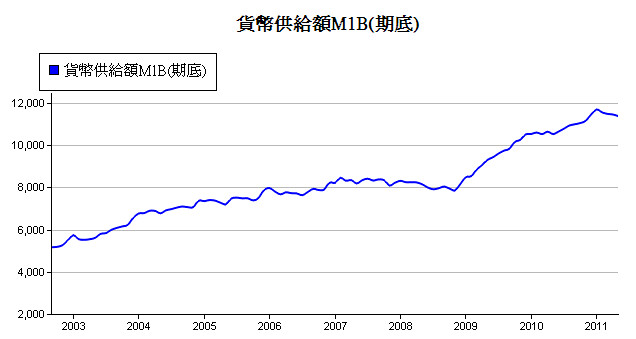

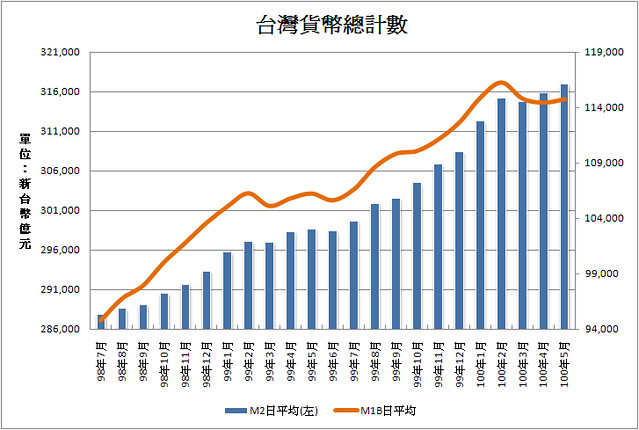

【台灣-M2、M1b總計數】

資料來源:中央銀行

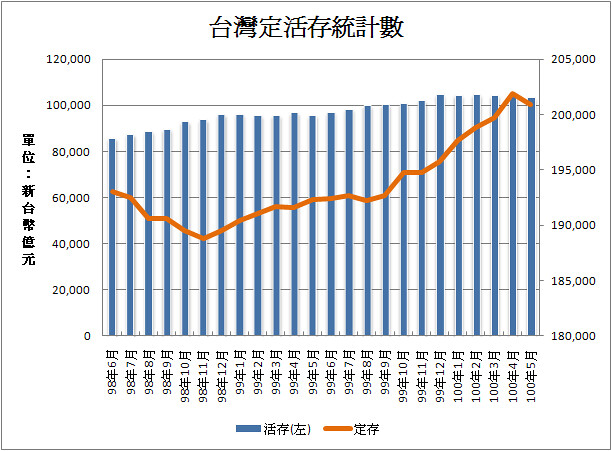

【台灣-定活存總計數】

資料來源:中央銀行

【美國-失業率】

資料來源:XQ全球贏家

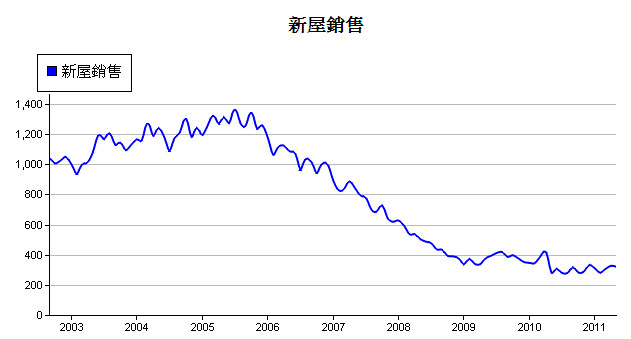

【美國-新屋銷售】

資料來源:XQ全球贏家

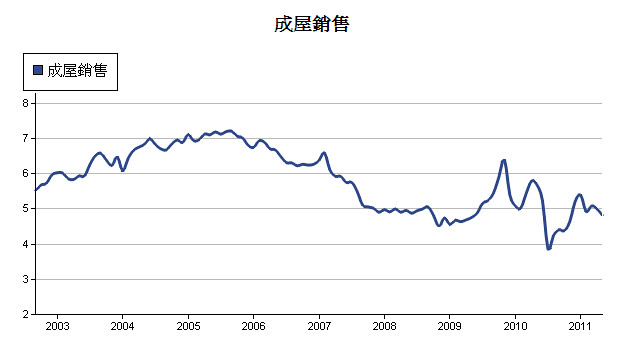

【美國-成屋銷售】

資料來源:XQ全球贏家

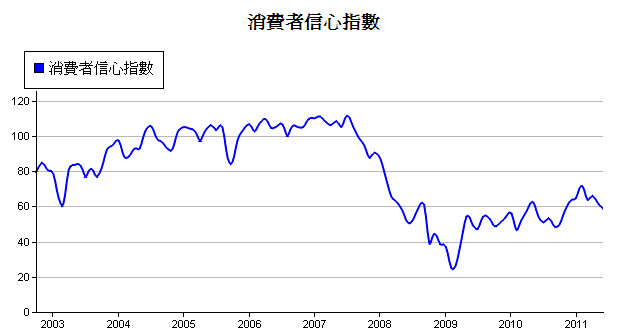

【美國-消費者信心指數】

資料來源:XQ全球贏家

【美元指數週線】

資料來源:XQ全球贏家

【布蘭特原油】

資料來源:XQ全球贏家

【CRB指數週線】

資料來源:StockQ

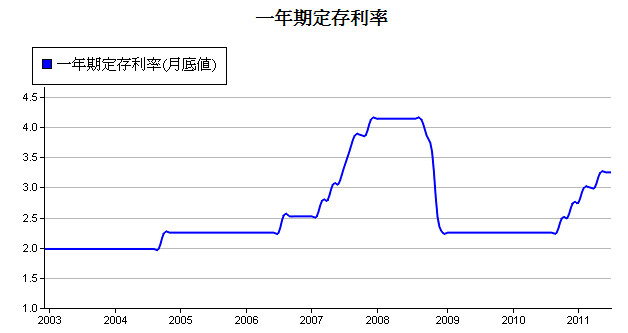

【中國-一年期定存利率】

資料來源:XQ全球贏家

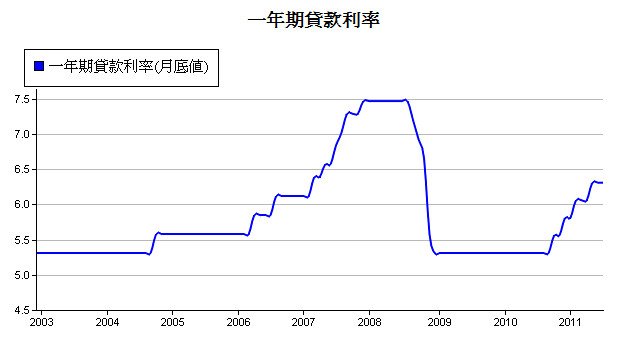

【中國-一年期貸款利率】

資料來源:XQ全球贏家

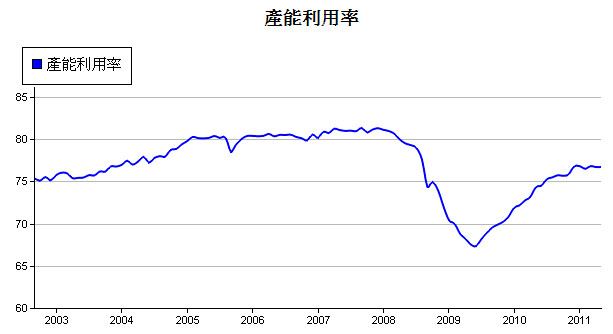

【美國-產能利用率】

資料來源:XQ全球贏家

美國QE2後的全球股市剉咧等!

隨著美股連續兩天強勢反彈,台股終於周三亦出現跌深反彈,收盤指數8573點,突破下滑中的10日線反壓,後市是否能持續上漲,並就此化解由2月及5月兩波9000點以上區間所形成的雙頭反轉型態,目前仍言之過早。

台股自6/23日起,連續4日出現半年線以內平均趨勢線同步下滑的空頭排列型態,此種情形是2009年2月由空頭循環回升以來的第二次,前次時間點在2010年5月 ~ 7月初的拉回整理波,該時除受國際股市回檔修正影響,外資於兩個月賣超高達1,396億,市場對代表高流動性之貨幣供給額M1B年增率一路下滑,因財經媒體及名嘴吹噓,導致市場產生風聲鶴唳的肅殺氣氛。

細心觀察貨幣供給額總計數變化,可以發現,自2009年股市回升以來,M1B總計數月底值雖曾出現單月的小幅下降,但觸底回升並持續創新高的趨勢直到年初並無改變。但此情形自2月開始出現令人不安的變化,近期連續4個月,不僅M1B年增率趨勢持續向下,貨幣供給額M1B總計數更持續走低,對照央行統計國內活期存款總計數於2010年達到10.46兆後,即不再續創新高不謀而合。情況與2010年5月~7月的拉回整理波的資金環境,已不盡相同。

其次,美國聯準會自2008年9月雷曼兄弟引爆全球金融海嘯以來,已累積向市場注入2.3兆美元資金,自去年11月以來更由直接向債券市場購入長年期債券以壓低長期利率,俗稱QE2,試圖力挽房市及消費市場於不墜,並帶動就業市場復甦。於今看來,聯準會極度寬鬆的量化寬鬆貨幣政策,雖讓美國經濟免於崩盤,但對持續拉抬美國經濟復甦,似已接近黔驢技窮之境,美國整體房市及就業市場仍疲態百出。

聯準會釋放出的大量資金,雖對增強美國經濟復甦力道效果有限,但卻讓國際美元匯率指數長期走跌,助漲國際油價及商品價格,並成為新興工業國家通貨膨脹元兇。以中、印、巴為首的新興工業國家央行為抑制通膨,不斷拉高利率,企業體在原物料、工資、利率同步走高之下,營運獲利開始面臨盛極而衰的轉折點。

聯準會雖應允在未來一年以到期債券本金3000億美元續購入長期債券,以壓低長期利率並維持貨幣寬鬆環境。但投資者必須明瞭,聯準會已無力透過擴大資產規模增加對市場注資。除非以美國為首之全球實質經濟真正穩定復甦,否則,QE2退場後的全球股市投資風險,不會因為短線反彈而降低!

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表