【台股日K線】

資料來源:XQ全球贏家

【德國日K線】

資料來源:XQ全球贏家

【道瓊日K線】

資料來源:XQ全球贏家

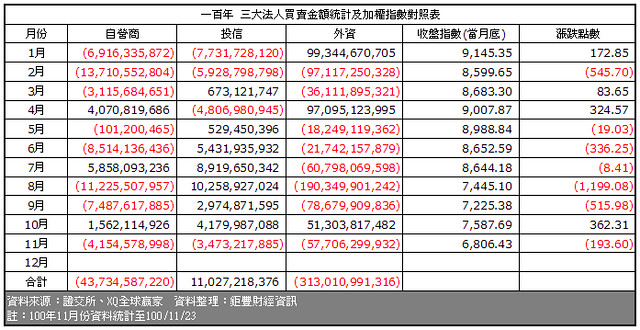

【三大法人買賣超統計表-2011年】

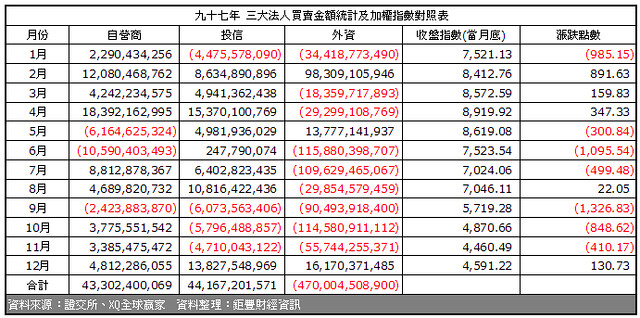

【三大法人買賣超統計表-2008年】

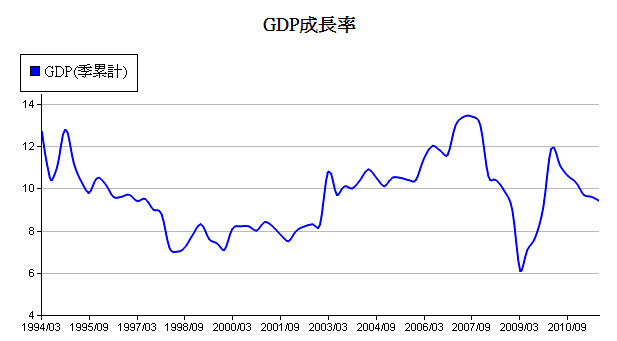

【中國-GDP成長率】

資料來源:XQ全球贏家

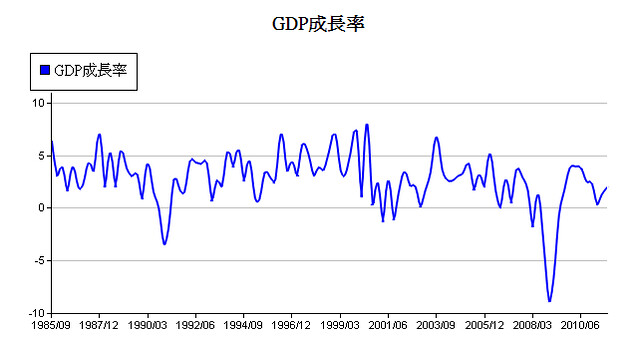

【美國-GDP成長率】

資料來源:XQ全球贏家

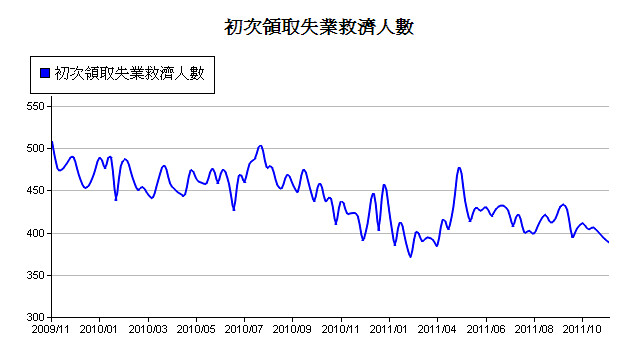

【美國-初領失業救濟人數】

資料來源:XQ全球贏家

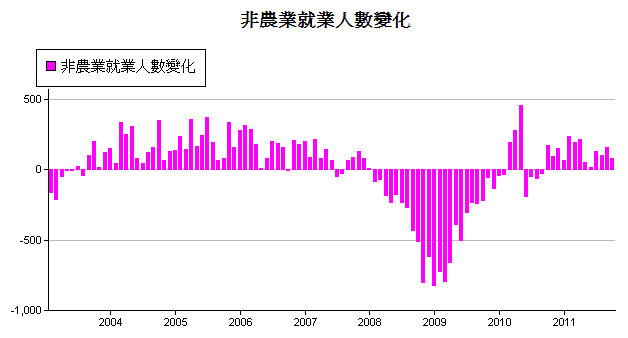

【美國-非農業就業人口】

資料來源:XQ全球贏家

多看少做、沒事幹總比賠錢好!

台股隨著周三以最低點6806點收盤,已跌破9/26日前波最低點6877點,向下尋求另一波段低點已不可免。外資自11/16 ~ 11/23日,連續賣超台股共計434億,外資11月累積賣超至周三(11/23)為止,已達577億,超過10月的買超額度;外資於2011年至目前為止的累積賣超總額已達3130億,是否會突破2008年4700億,值得後續關注。外資一方面擁有較本土法人雄厚的銀彈,加上主管單位對其操作及研究報告資訊流通管控的法令鬆散,外資利用資金大進大出,並藉研究報告混淆市場多空、上下其手,往往讓台股成為被外資宰殺的肥羊。

相較於美國及德國股市,本波台股跌勢已明顯來得大。或有人開始聯想到可能是因大選氣氛越來越緊繃所致,甚至說:某某人當選會如何又如何?筆者認為這些都是本末倒置的想法。試想,以台灣GDP產值僅約0.46兆美元,而全球GDP總產值接近80兆美元,台灣對外出口金額佔GDP產值比重仍高達75.6%(主計處100年預估值),全球總體經濟榮枯,才是主導台股未來多空走勢的最大力量;無論那一個政黨取得政權,幾年內都沒能耐改變這個事實。

全球總體經濟趨勢,當然包括中國,但請不要過度誇大中國對台灣出口產業的影響,真正的影響力量仍在最終消費市場:美國及歐洲大國。以2010年而言,中國GDP產值約5.34兆美元,而美國仍高達約14.48兆美元,中國高度的經濟成長雖確實可帶動全球經濟,但當中國、歐洲兩地經濟同時轉弱之際,美國市場就會再度成為影響全球經濟的最大力量。

2011年中國前三季之經濟成長率分別為9.7%、9.5%、9.1%,累積前三季則為9.4%,此顯示中國經濟已出現向下趨緩趨勢。中國10月對外出口年增率下降至15.9%,為2011年2月(春節因素)以來最低,已是連續兩個明顯下降,極可能是歐洲外銷出口市場消費力減弱已對其造成負面影響。

周二美國商務部下修第三季經濟成長率,年增率自原先的1.6%,小幅下修至1.5%,顯示美國總體經濟仍處於弱勢復甦的基調不變。近期就業市場初領失業救濟金人數,連續兩周下降至40萬人以下,顯示就業市場仍緩緩改善之中;產能利用率及工業生產雖仍遠不及金融海嘯之前水準,但仍持續上揚。美國經濟復甦雖弱,但相較歐洲、日本,及經濟正趨緩的中國,2012年的美國市場將是決定台股多空的最大力量。

此刻全球經濟情勢下行風險仍遠高於向上的樂觀期待,只想或只會多方操作者,請暫且耐住性子,多看少做、沒事幹總比賠錢好!

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表