【台股日K線】

【台股週K線】

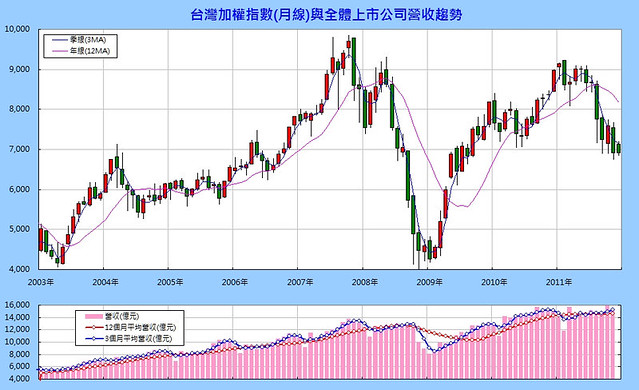

【台股月K線】

【上証週K線】

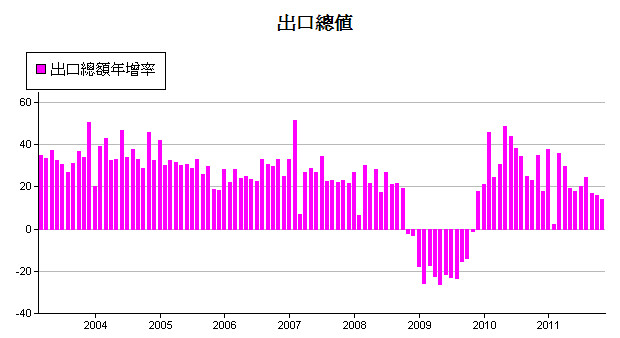

【中國-出口年增率】

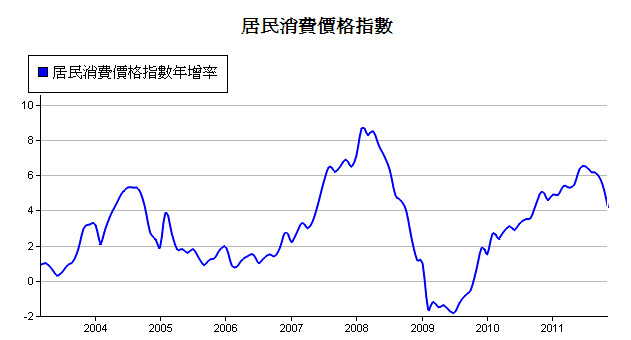

【中國-CPI指數】

【台灣-出口統計】

【台灣-進口統計】

【台灣50營收統計】

【道瓊週K線】

經濟晦暗閃爍,耐心等待黎明再現

近期股市成交量低迷,至周三(12/13)為止,10日平均成交量已下降至708億,這是2009年3月以來最低的10日均量;短期的成交量確實已進入相對低量區,但拉長期間看,筆者仍不敢輕易告訴讀者,這種成交量就代表指數低檔已經有限。

上周專欄已說明,前次空頭循環低檔區,從2008年10月~2009年2月,單月成交量分別為1.27兆、1.13兆、1.41兆、0.86兆、1.32兆,若扣除春節的季節性因素,則月平均成交量約為1.28兆。12月至周三共10個交易日,成交量為7085億,換算成整月成交量約為1.56兆,近3個月(10 ~12)平均成交量則為1.79兆;由此可知,無論從月成交量,或從3個月平均成交量觀察,目前的成交量並無法提供底部已接近形成的證據。

中國上證綜合指數於本周再創2009年3月以來新低,長期趨勢線空頭型態更加明顯;中國人民銀行於11月底調降存款準備金率,即已明確告訴投資者,中國經濟景氣趨勢將持續下行,在此階段,因國際熱錢及市場資金可能快速退潮,對股權投資,甚至不動產投機者均相當不利。

中國本周公布的進出口數據,其中11月出口年增率為13.8%,為連續3個月下滑,並創下除農曆春節因素的2011年2月外,自2009年11月以來的新低。此顯示中國對外出口成長動能,未來極可能因歐洲經濟弱勢發展而持續下降;此將對台資企業設廠於中國地區的廠商不利,造成集團合併營收下降的負面衝擊。

中國11月消費者物價指數年增率已快速從2011年7月6.5%的高點,下降至4.2%,此雖是通膨緩和的重要訊息,但也是經濟景氣快速趨緩,向下擴大收縮幅度的明證。中國人民銀行勢將被迫進一步放鬆銀根,但自2009年以來,至2011年底,中國金融業新增信貸額度已高達25兆人民幣,經濟景氣快速下滑,房市依舊搖搖欲墜,若再加上對外出口受挫,則中國內部經濟的穩定性將倍受考驗,此將成為2012年,全球經濟趨勢的另一不安定因子。

上市櫃公司的2011年整年度財報,必須等到明年(2012)4月才會發布,這中間將有約半年的財務報表空窗期。投資者除觀察上市櫃公司每個月發布的營收數字外,切記:先由上而下看整體出口數據、再看所有上市櫃公司營收趨勢,最後,才看個別公司的每月營收數字,且永遠不要忘了,只有長期賺進公司戶頭的現金才是企業價值增長的真正來源;營收不保證獲利,更未必能換取現金。

美國經濟是否能在經濟亂世中再度成為穩定基石,將是2012年全球股市的探照燈,在燈光仍然閃爍不定之下,何不暫時拋開多空懸念,先度個長假回來再說!

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表