【台股月K線】

資料來源:XQ全球贏家

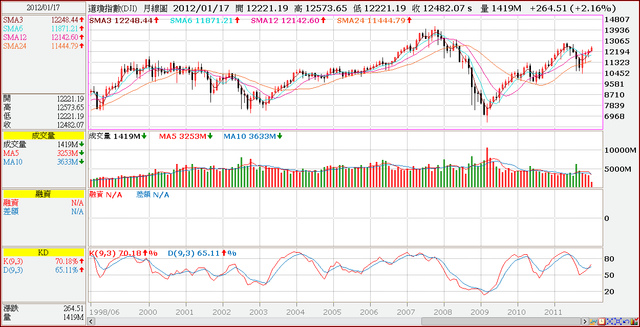

【道瓊月K線】

資料來源:XQ全球贏家

【上証月K線】

資料來源:XQ全球贏家

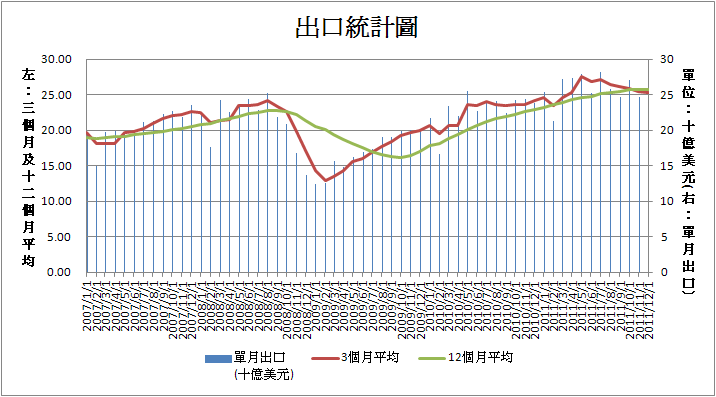

【台灣-出口趨勢統計】

資料來源:財政部

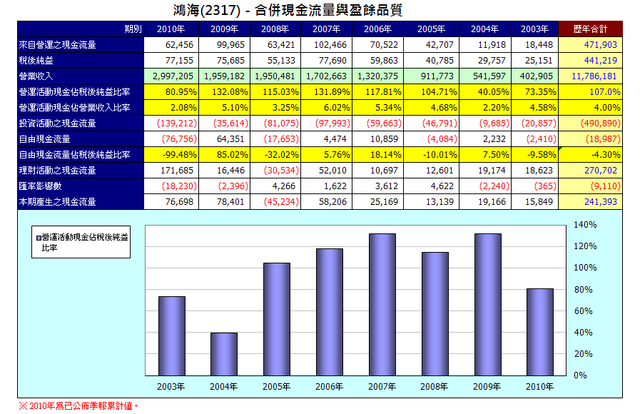

【鴻海2317-合併現金流量】

圖檔由tivo168提供

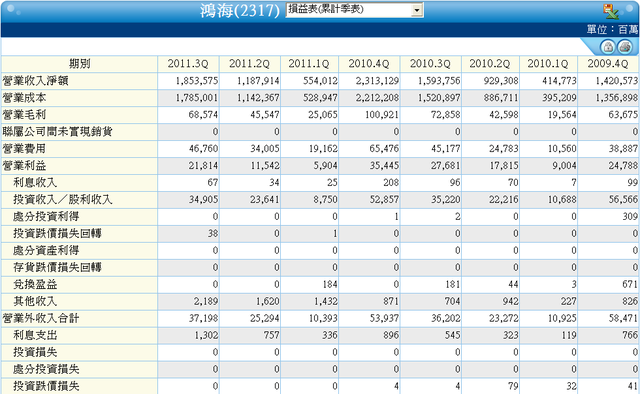

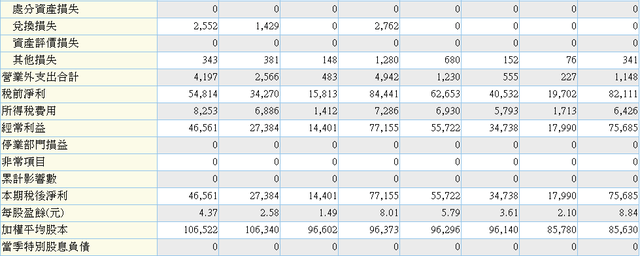

【鴻海2317-損益表累計季表】

資料來源:XQ全球贏家

【鴻海2317-還原月K線】

資料來源:XQ全球贏家

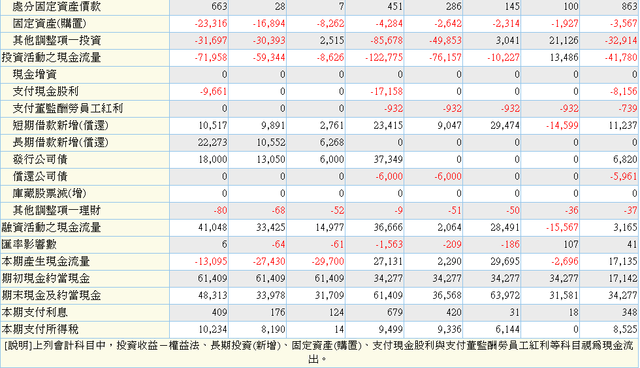

【鴻海2317-現金流量累計季表】

資料來源:XQ全球贏家

【鴻海2317-獲利能力】

資料來源:XQ全球贏家

【蘋果月K線】

資料來源:XQ全球贏家

【蘋果-獲利能力】

資料來源:XQ全球贏家

【蘋果-現金流量】

資料來源:XQ全球贏家

產業升級未果,台股充滿荊棘!

台股周三(1/18)以7233點收盤,總計兔年一整年跌幅為20.9%。台股於2011年跌幅為21.18%,對比美國道瓊指數在2011年漲幅仍有5.53%,台股顯然遜色不少,但與中國上證指數下跌21.68%相較,中、台兩地股市似不相上下。2011年的台股與美股走勢脫勾情況,此情勢若延續到2012年,對台股將是不利的。

由台股與美股脫勾,但卻與中國股市產生幾乎相同的下跌幅度,不難看出台資企業無論營運與產業供應鍊,與中國大陸連成一氣的緊密關聯性,這對台資企業究竟是福或是禍,恐怕在未來幾年就會揭曉。由2011年的台股與陸股皆下跌走勢觀察,無異對此種高度結合的發展模式,提出嚴重的警訊;人口眾多的中國內需消費市場,未來若無法逐步取代出口及政府投資部門對帶動經濟成長的實質貢獻,則在人口紅利優勢漸失之下,對台資企業的傷害將會不小,則台股相關外銷產業的困境將有增而無減。

上周專欄筆者已述及台灣於2011年下半年之出口接單已轉弱,至第四季,出口金額也開始轉趨下滑。但在美國蘋果手機訂單加持下,該公司產品供應鍊下的部份公司營收卻逆勢走高,尤其加計海外轉投資事業營收後之集團合併營收,更迭創新高,讓投資者對總體經濟與個別企業營運之間的高度落差,產生質疑。對此,筆者必須再度提醒大家,高營收並不等於高獲利,更非等於企業創造淨現金流入的能力,而只有穩定的自由現金流入,才是企業長期價值成長的真正憑藉。

2010年底,美國蘋果股價為每股322.56美元,2011年底收盤為405美元,漲幅為25.56%,表現遠優於美國道瓊指數。在此期間,台股中的蘋果產品代工龍頭鴻海(2317),還原權息,鴻海2010年底每股收盤價為105.64元,至2011年底收盤價為82.9元,跌幅為21.53%,跌幅甚至稍高於未還原現金股利的台股。何以致此?只要從企業毛利率、營業利益率、自由現金流量,就可知台資企業面臨的長期營運困境,已近生死存亡的臨界點。

蘋果在2011年的毛利率、營業利益率分別為40.48%、31.22%,營業現金活動流量對營業收入總額佔比則為36.89%,同樣的財務比率,鴻海在2011年前三季則分別為7.19%、2.00%、3.30%。由此便可知,蘋果商品大賣,利潤究竟是由誰拿走,也殘酷地點出何以蘋果股價大漲,但鴻海股價卻在2011年前三季集團營收仍成長16.28%,但股價卻逆勢下跌了!

廉價的勞動力終有其極限,刻意長期維持的低匯率外貿模式亦非長遠之計,2011年的中、台兩地股市同步下挫之於美股之上漲,正說明此一困境;若無法從此困境中破繭而出,則台股長線仍將充滿荊棘!

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表