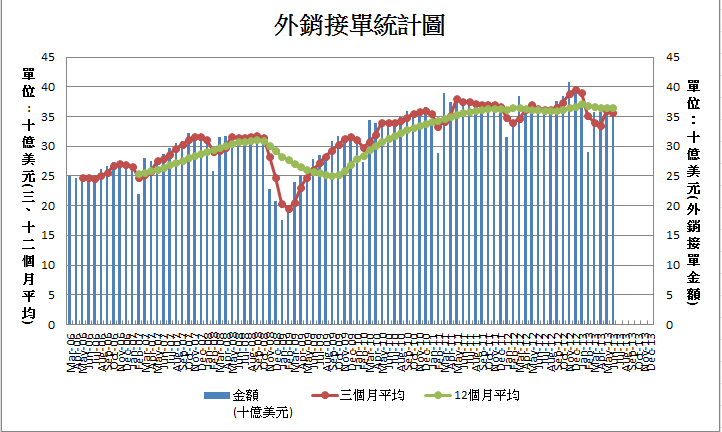

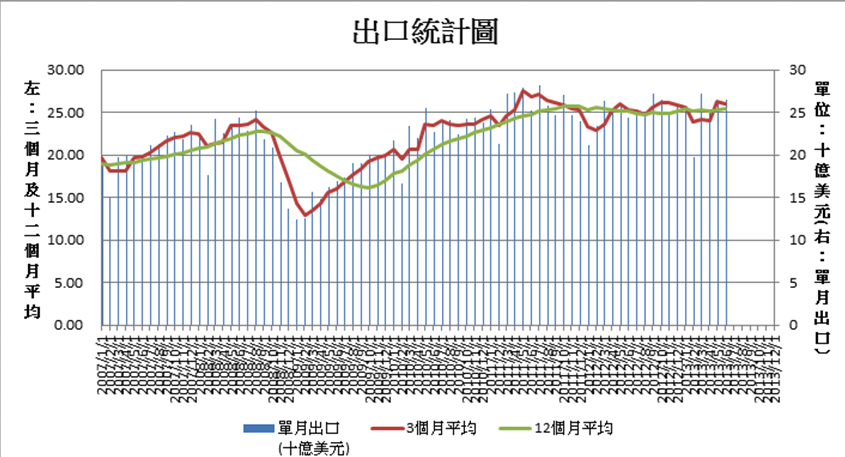

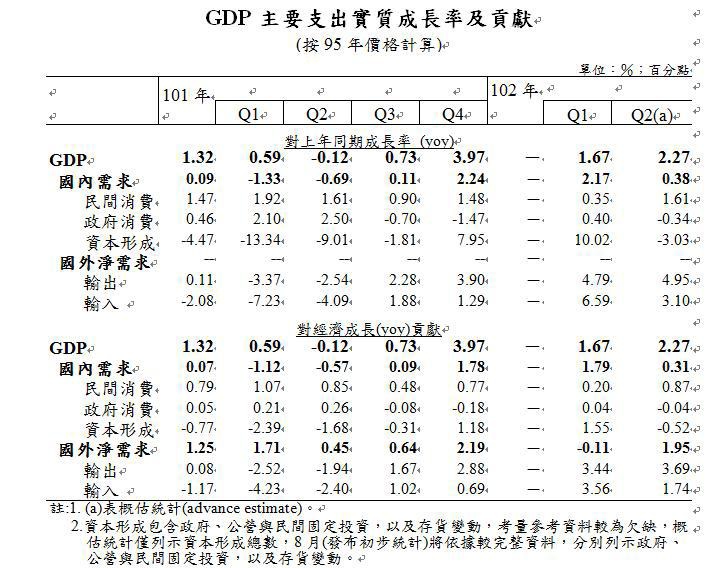

基本面、籌碼及趨勢均不利多方,順勢保守為上策。 上周專欄提醒讀者外資在7月買超824億,僅推升台股指數0.57%,已出現鈍化且乏力的現象。周二(8/6)外資單日賣超89億,並一舉將指數摜破10日、20日及60日均線,台股再度出現波段性回檔的可能性跟著提高。 目前年線在7782點,維持上升趨勢,前波回檔收盤最低點6/25日曾短暫跌破年線,但隔天立即拉回年線之上,此次若是再度試探年線支撐, 年線是否仍是有效支撐,值得密切觀察。投資者在大盤指數尚未回升至季線之前,心態上應暫時觀望保守,持股比重盡量避免太高。 台灣外銷接單至6月,已連續5個月較去年同期衰退,上半年累計則衰退1.69%,顯示下半年不僅從台灣出口成長動力不會太強,透過中國生產轉出口的海外投資收益,恐怕也不會有太好的成績。台灣前6個月出口雖小幅成長2.45%,但前6個月進口成長率卻僅0.3%,尤其是第二季的企業資本形成,相較去年同期呈現3.03%的負成長,顯示企業投資動能明顯較首季的成長10.02%減弱,導致第二季淨出口成長率提高,並貢獻第二季經濟成長率2.27%中的1.95%。第二季經濟成長率從第一季的1.67%上升至2.27%,其主因其實並非國內投資或需求轉強,完全來自資本設備投資的減弱。這是台股持續轉弱的基本面根源。

台股日K現與三大法人買賣超對照圖

資料來源:XQ全球贏家

台灣外銷訂單統計數表

台灣外銷接單統計圖

台灣各月出口統計數表

台灣出口統計圖

台灣各月進口統計數表

台灣進口統計圖

資料來源 : 經濟部統計處

GDP主要支出實質成長率及貢獻

資料來源:行政院主計處

美國近期公布之7月ISM採購經理人指數,無論是製造業或服務業均出現明顯走揚,顯示整體經濟景氣維持相當穩定的向上擴張狀態。由道瓊指數月線與ISM指數走勢對照圖觀察,當ISM製造業及服務業指數雙雙維持在50以上,則美股將持續維持多頭循環;當ISM製造業及服務業指數雙雙跌破50以下後,在尚未出現由最低點轉折回升之前,美股將呈現空頭循環的快速下跌的主跌段,例如2008年2月至12月。

美國道瓊指數月線與 ISM指數對照圖:

資料來源:XQ全球贏家

美國ISM雙指數目前均呈現穩定維持在50點以上的狀態,代表美國總體經濟景氣持續維持穩定向上擴張狀態,在此情勢尚未改變之前,美股仍將維持多頭居多,指數縱使出現回檔波段,均仍屬多頭循還過程中的回檔整理。

美股的持續多頭卻無法保證台股也一定上漲,真正決定台股漲跌的因素,除經濟基本面因素外,外資的買賣超動作仍是最直接且立即的決定因子。7月外資買超824億,僅推升台股上漲0.57%,隱約可見另有大戶或法人站在賣方,8月至周三(8/7),外資賣超157.6億,台股轉為下跌2.3%,收盤指數已跌破半年(120日)以內所有平均趨勢線,年線7784點將是多頭重要防線。近期基本面、籌碼及趨勢均不利多方,順勢保守為基本投資策略。

三大法人買賣超統計圖

留言列表

留言列表