(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-04-15 19:16:35 記者 林詩茵 報導 鋼鐵龍頭廠中鋼(2002)首季自結財報出爐,單季稅前盈餘131.25億元,以現行股本1309.45億元估算,每股稅前盈餘約1元,略優於法人圈預期。中鋼執行副總鍾樂民表示,中鋼第1季銷售量為242.68萬噸,估第2季相當,而1號高爐大修後將於7月重回營運,屆時單季銷量可望上升至300萬噸,而第4季中龍的投產效應可顯示,整體中鋼的發貨量表現會越來越好。 中鋼自結,3月的營收193.56億元,單月產量為84.06萬噸、銷量更高達86.41萬噸,幾乎是歷史高檔紀錄;單月稅前淨利52.01億元,較前2月的41億和37億元明顯成長,除本業漲價和銷貨量轉佳帶動外,轉投資子公司獲利表現亦挹注獲利走揚。 整體第1季,中鋼產量為241.86萬噸、銷量為242.68萬噸,符合該公司的預期。單季營收532.41億元,年增率45.45%,稅前盈餘131.25億元,較去年同期的虧損95.71億元,大幅轉佳;但較去年第4季的179.04億元下滑。鍾樂民表示,獲利不如去年第4季,主因業外貢獻較少。 據悉,中鋼去年第4季認列高達逾40億元的進料合約回沖利益,以及十多億元的火災保險費等,而這些在今年首季都沒有。因此從本業來看,中鋼的業績優於去年的水準。 法人表示,中鋼的業績表現大致符合預期,預估中鋼第1季的毛利率約在24~25%,雖略低於日前甫發佈財報的韓國浦項鋼鐵(POSCO)的26%,但由於中鋼的費用控制能力高,致整體獲利表現相當。 法人並估,中鋼去年進料的低價原料可以使用到5月,雖然6月中鋼的原料成本將大幅升高,但中鋼已於第2季大幅漲價,累計4~6月鋼價平均漲幅達到2824元/噸,其中佔營收比重6成的大宗底材鋼品熱軋鋼捲則大漲3100元,將有利中鋼的獲利持穩,估中鋼第2季稅前盈餘上看170億元,上半年獲利將可達到300億元。 精實新聞 2010-03-25 19:03:47 記者 林詩茵 報導 中鋼(2002)25日召開董事會,通過09年EPS 1.54元,擬配發股利1.01元、股票0.33元,共計1.34元;以目前的股價32.7元計算,現金殖利率3.09%。同時,中鋼為因應100%子公司中龍的擴建計劃,將認購中龍的私幕資20億股,投?金額200億元。中鋼訂6月23日召開股東常會。 中鋼09年財報出爐,09年營收1654.09億元,年減35.48%,稅前盈餘201.6億元,年減33.37%,稅後淨利196.03億元,EPS 1.54元,在金融海嘯衝擊下,業績寫下8年來的最低。 中鋼統計,09年全年產量為782.2萬噸,而銷售量為810.86萬噸。由於中鋼的年產能約為1千萬噸,去年趁著景氣低檔進行了3號高爐的歲修,致產能下滑,而以此估算,中鋼09年的產能利用率不到8成。 展望後勢,今年以來,全球原物料大幅攀升,推升鋼品價格持續上揚,對手上一向維持5個月原料庫存的中鋼而言,每年前5個月均使用前一年原料,以今年來看,中鋼前5個月的原料將為低價庫存,中鋼上半年的獲利將可期。 不過,6月起,中鋼將適用新的季度合約,下半年原料成本將大增,屆時全球的鋼價走勢將是左右中鋼獲利的關鍵。截至目前為止,市場多預期,景氣回升下,下半年鋼市不悲觀,中鋼有機會順利轉成本,只是利潤或許不如上半年豐沛。 法人估,中鋼今年度營收將重回2000億元大關,有機會達2100~2200億元,年增3成起跳,而全年稅前盈餘則有450億元水準,較去年成長1倍,稅後利淨估350億元,EPS可達2.5~2.8元。 而日前中龍鋼鐵第一座高爐已完工點火投產,隨即將展開第二階段的建置,為充實擴建資金,中鋼決定參與中龍私募增資20億股,共計200億元。

《中鋼2002》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

3月單月營收較2月明顯成長,短期營收趨勢線由下滑轉為上揚,長、短期營收趨勢線呈現多頭排列,營收成長動能自谷底回升後維持穩健。

《相關新聞報導》

中鋼Q1每股稅前盈餘1元,符合法人預期

中鋼09年EPS 1.54元,配息1.01元、配股0.33元

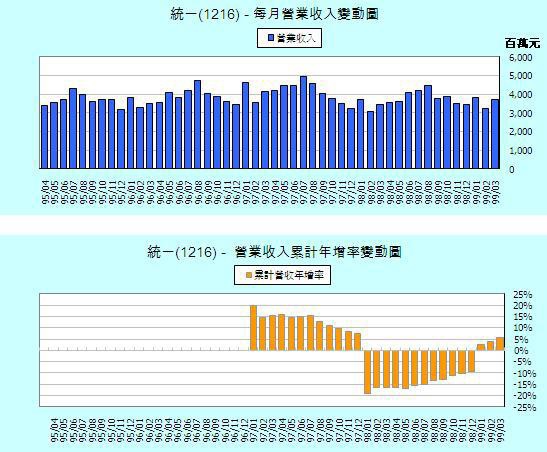

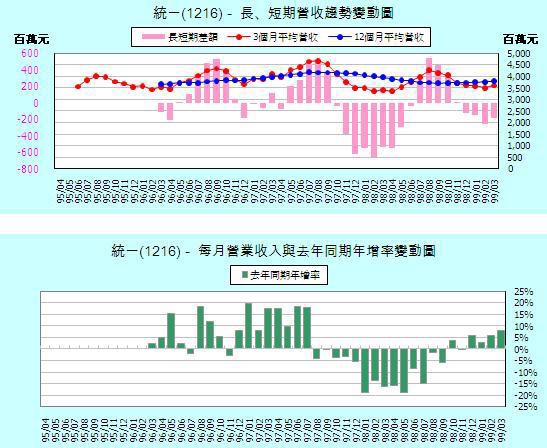

《統一1216》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

3月單月營收較2月恢復成長,短期營收趨勢線由下滑轉為上揚,長、短期營收趨勢線維持小幅上揚,營收成長動能因產業特性已趨成熟,成長動能並不明顯。

《相關新聞報導》

| 統一受惠海外獲利貢獻,今年EPS上看2.5元

(2010/03/02 10:44:25)

|

|

精實新聞 2010-03-02 10:44:24 記者 許曉嘉 報導 食品大廠統一企業(1216)應邀於3/2至3/5參加由麥格里證券在新加坡及香港舉辦之投資人說明會。法人指出,由於中國大陸內需市場成長性被持續看好,目前統一在中國大陸飲料及方便麵市佔率也穩定,加上統一東南亞轉投資事業已陸續獲利,而過去拖累獲利的統寶光電(3195)也已售出,使得統一今年整體本業和轉投資事業展望均佳。預估統一今年第一季營收季減5%、單季每股稅後盈餘可達0.5元、季增近50%,全年營收上看456億元,EPS上看2.5元。 受惠於原物料價格走跌、產品終端售價並未隨之調降影響,統一去年前三季本業獲利已較2008年同期顯著成長,加上海外轉投資統一中控(飲料、方便麵、處分轉投資)和越南的水產飼料、飲料、方便麵事業帶來獲利貢獻,另外泰國、印尼、菲律賓地區轉投資亦轉虧為盈,使得統一去年前三季累計稅後淨利達72億元、每股稅後盈餘1.85元,年成長率達40%。 法人預估,統一去年第四季營收約108億元,單季毛利率約24%-25%,單季獲利估約13-14億元、每股稅後盈餘估約0.3-0.4元,使得2009年全年營收約在447億元,毛利率估約24%-25%,營業利益率估近4%,全年稅後淨利估約85億元、每股稅後盈餘估逾2元。 展望2010年,由於景氣緩步復甦、消費力道估將逐步增強,加上原物料價格目前仍處於相對低檔、預期對食品業者整體毛利率衝擊有限,有助於統一今年本業獲利持穩。加上海外轉投資事業中,預估統一中控的獲利亦將持續較去年成長10%左右,因此,法人推估,統一今年營收可達455-450億元,較去年成長5%以內。毛利率估將持穩於24%上下、營業利益率估亦將保持3.5%-4%水位,加上轉投資事業獲利貢獻,全年稅後淨利上看90-100億元間,每股稅後盈餘挑戰2.5元。 |

| UBS估統一今年EPS達2.5元,維持BUY評等

(2010/04/09 11:40:39)

|

|

精實新聞 2010-04-09 11:40:39 記者 許曉嘉 報導 食品大廠--統一企業(1216)今年3月份營收37.33億元,較上月增加15.7%,年增8.09%。累計今年第一季營收約107.92億元,年成長率約5.47%,較上季微減約0.2%。由於統一近年來積極調整產品組合並加強行銷能力,UBS瑞銀證券預估,統一今年營收可望達474-475億元,年增估6%,稅後淨利估達97-98億元,年增15%-20%,全年每股稅後盈餘上看2.5元水準。目前對統一維持買進BUY之投資評等,12個月目標價上看43元。 瑞銀證券指出,隨著中國大陸與台灣市場經濟復甦,統一今年食品飲料本業可望保持成長。此外,統一近年來致力於調整產品組合,同時積極強化銷售能力,預期也將使統一有能力在中國大陸市場保持穩定的市場佔有率。特別是在方便面和茶飲料等產品,統一今年的業績成長幅度應可超越整體市場成長。預估統一今年之營收亦可望較去年成長6%左右。 獲利方面,儘管原物料成本上升,但法人認為,統一應可藉由調整產品組合、優化行銷活動,紓解來自原物料成本漲價之壓力。預估統一今年整體獲利也將有實力保持6%之年成長率。 統一去年前三季累計營收約339.7億元,稅後淨利約72.2億元,前三季每股稅後盈餘約1.85元。瑞銀證券預估,統一2009年營收約達447.8億元,稅後淨利約81.8億元,全年每股稅後盈餘約2.1元。預估2010年營收將有機會達到474-475億元規模,稅後淨利將挑戰97-98億元,全年每股稅後盈餘上看2.5元。目前對統一維持買進BUY之投資評等,目標價43元。 |

留言列表

留言列表