澎湖七美之晨

本篇文章延伸閱讀:

http://www.wretch.cc/blog/JaguarCSIA/16198766

http://www.wretch.cc/blog/JaguarCSIA/16198768

http://www.wretch.cc/blog/JaguarCSIA/16189935

http://www.wretch.cc/blog/JaguarCSIA/16185473

http://www.wretch.cc/blog/JaguarCSIA/16181106

http://www.wretch.cc/blog/JaguarCSIA/16176825

http://www.wretch.cc/blog/JaguarCSIA/16175342

http://www.wretch.cc/blog/JaguarCSIA/16171410

http://www.wretch.cc/blog/JaguarCSIA/16165705

資料來源:央行

資料整理:鉅豐財經資訊

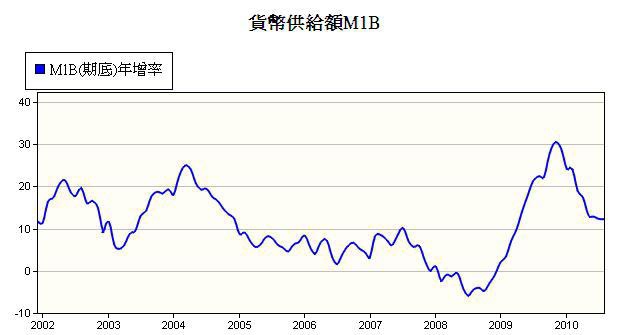

《M1B年增率期底值》

《M2年增率期底值》

《貨幣供給額年增率期底值與股市加權指數對照圖》

資料來源:XQ全球贏家資料庫

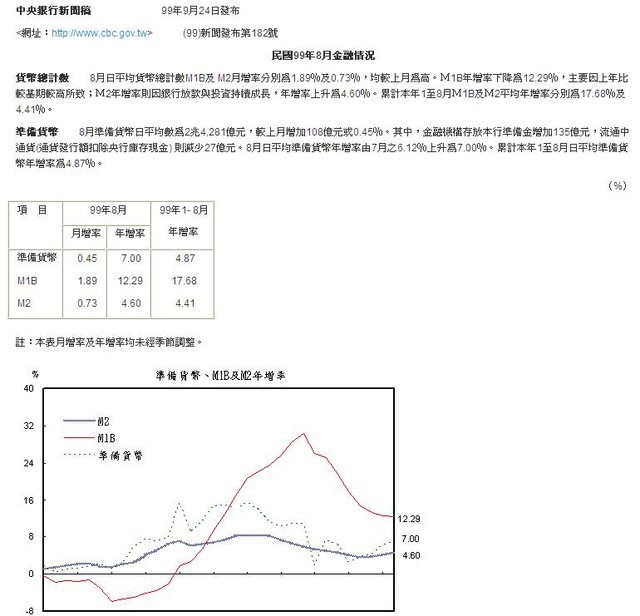

《中央銀行新聞稿》

重點及短評:

「中央銀行昨(24)日公布8月貨幣總計數,與台股資金動能息息相關的M1B連續八個月下降,年增率為12.29%,惟8月日平均金額10.8兆元,是歷史新高;而且證券劃撥存款1.23兆元同樣創下今年新高、歷史次高紀錄,顯示資金動能充裕。

M1B年增率連八降,主要是受去年比較基期較高影響。市場開始憂心,今年以來M1B年增率節節走低,未來M1B和M2可能出現死亡交叉,並將衝擊股市資金動能。

但央行強調,目前資金依然充沛。M2年增率則是連三個月上升達4.6%,代表國內經濟情況不錯,銀行放款與投資持續成長,兩者並未出現死亡交叉情形。 活期性存款暴增,定期性存款卻呈衰退,央行統計,至8月底止,定期性存款餘額為19兆2,240億元,較7月底減少476億元,官員解釋,可能與上市櫃公司發放現金股利,把資金從定存轉至活期性存款有關。」 中央銀行於9/24日發布8月國內貨幣供給額數據,MIB年增率從7月的12.49%,持續下降至12.29%,M2年增率則連續3個月,小幅上升至4.6%,M1B之貨幣總計數則從上個月之10.66兆台幣,持續上升至10.8兆台幣,再創歷史新高。

據中央銀行統計,至8月底止,國內主要金融機構活期性存款餘額飆破9.9兆大關,衝到9兆9,715億元,較7月底暴增1,516億元,再創歷史新高。

活期性存款總計數,則從上個月的9.8197台幣,提高至9.9715兆台幣,甚至較上月增加達1516億,亦再創歷史新高。

相信一定又有不少人會認為M1B年增率持續下降,代表股市資金逐漸退潮,股市必然走入空頭趨勢。

整體國內廣義貨幣供給額(M2)年增率雖已自高峰下滑,但仍在央行2.5%~6.5%之目標區。且無論狹義貨幣供給額或廣義貨幣供給額總計數,均仍處於續創新高之中。此顯示股市資金面行情已走過最高峰期,但仍不虞短缺。

中央銀行昨(24)日公布8月貨幣總計數,與台股資金動能息息相關的M1B連續八個月下降,年增率為12.29%,惟8月日平均金額10.8兆元,是歷史新高;而且證券劃撥存款1.23兆元同樣創下今年新高、歷史次高紀錄,顯示資金動能充裕。 M1B年增率連八降,主要是受去年比較基期較高影響。市場開始憂心,今年以來M1B年增率節節走低,未來M1B和M2可能出現死亡交叉,並將衝擊股市資金動能。 但央行強調,目前資金依然充沛。M2年增率則是連三個月上升達4.6%,代表國內經濟情況不錯,銀行放款與投資持續成長,兩者並未出現死亡交叉情形。 中央銀行經研處副處長陳一端表示,8月的M1B年增率下降主因是比較基期較高導致,台股8月平均指數7,884點,較上月7,639點成長,成交量也增加,顯示台股的資金動能仍然強勁。 根據央行統計,外國人在台的新台幣存款金額在8月為2,945億元,較上月增加413億元,外資匯出金額為26.51億美元(相當於新台幣820億元),資金匯出比率不高。 7、8月是國內上市、櫃公司發放股利高峰期,各上市櫃公司發放的現金股利已超過4,600億元,加上8月台股上漲,據央行統計,至8月底止,國內主要金融機構活期性存款餘額飆破9.9兆大關,衝到9兆9,715億元,較7月底暴增1,516億元,再創歷史新高。 活期性存款暴增,定期性存款卻呈衰退,央行統計,至8月底止,定期性存款餘額為19兆2,240億元,較7月底減少476億元,官員解釋,可能與上市櫃公司發放現金股利,把資金從定存轉至活期性存款有關。 陳一端表示,8月金融機構的放款與投資均較上月提高,其中銀行對民間放款達1,631億元,若包含人壽保險公司的放款與投資,加上主要金融機構轉列入的催收款和轉銷呆帳金額,全體非金融部門取得的資金總額年增率達5.17%,高於上月的4.71%,代表國內整體的經濟狀況還不錯。 【2010/09/25 經濟日報】

思考貨幣存量對股票價格的影響,不是只有貨幣存量問題,還有貨幣價格的問題,也就是利率的高低,甚至還有國際間資金流動的問題。單從台灣的貨幣供給額年增率的高低,便據以判斷股票價值的高低,是相當膚淺且無知的說法!

高的貨幣供給額年增率對股價當然是正面居多,但驅動股價長期上漲動能卻來自企業盈餘的成長。未來股市多頭空間大小將視實質經濟面的強弱而定,有業績面為後盾的個股之股價才能長期維持向上格局。以籌碼面為股價決定因子之個股,其股價之波動性及風險均將明顯提高。

由台股2004~2007年的長期多頭循環過程中,貨幣供給額年增率未必呈現遞增,年增率也不是很高,由此觀之,股價的長期上漲循環並非完全由資金面所堆砌而來,真正的動因來自企業盈餘的成長。

經濟景氣衰退末期,或剛從谷底復甦初期,市場投資信心虛弱,貨幣主管機構採極度寬鬆貨幣政策,有利於整體股價指數之推高(股市資金行情),在此階段,所有標的之股價可能同步上漲;然而,當股價脫離超跌區,經濟景氣開始進入穩定擴張階段,則推升個別公司股價之因子,將不再只有資金面之供給量問題,而是回歸影響企業評價之創造現金能力及資金價格(利率高低)問題。由此觀之,2010年開始,決定台股指數是否能續維持多頭趨勢之主要力量,主要為利率之高低,加上企業獲利之消長,而不只是貨幣供給額年增率高低之浮面問題。

《相關新聞報導》

![]()

|

||

|

國內上市、櫃公司發放股利,加上8月台股上漲;據中央銀行統計,至8月底止,國內主要金融機構活期性存款餘額飆破9.9兆大關,衝到9兆9,715億元,較7月底暴增1,516億元,再創歷史新高。 活期性存款暴增,定期性存款卻呈衰退,央行統計,至8月底止,定期性存款餘額為19兆2,240億元,較7月底減少476億元,官員解釋,可能與上市櫃公司發放現金股利,把資金從定存轉至活期性存款有關。 官員說,7、8月分國內各上市櫃公司發放的現金股利已超過4600億元,其中8月分發放金額逾2,900億餘元,7月分則發放1700億餘元。 央行昨天公布,8月日平均貨幣總計數M1B年增率下降至12.29%,呈「連8降」局面,主要是受去年比較基期較高影響;市場開始憂心,今年以來M1B年增率節節走低,未來M1B和M2可能出現死亡交叉,將衝擊股市資金動能,但央行強調,目前資金依然充沛。 在M2年增率方面,官員說,8月日平均貨幣總計數M2年增率在銀行放款與投資持續成長帶動下,年增率上升至4.60%;累計今年1至8月M1B 及M2平均年增率分別為17.68%及及4.41%。 【2010/09/25 聯合報】 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可報名去

|

|

留言列表

留言列表