(本財務分析內容僅為案例研討,並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

資料來源:鉅豐財經資訊系統

短評:

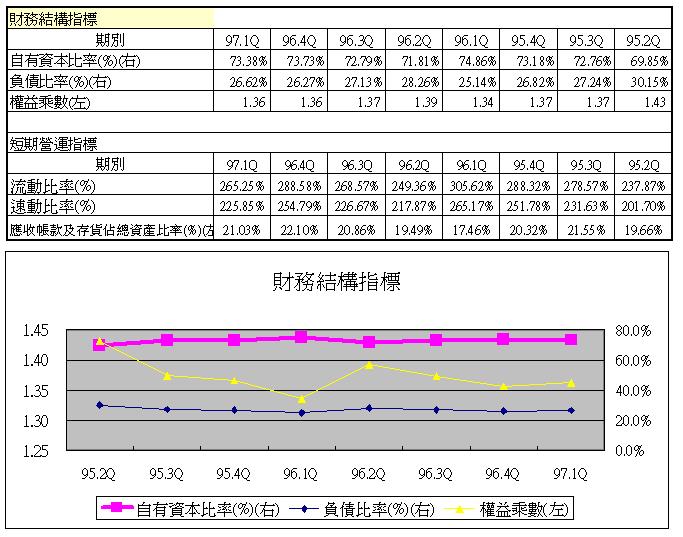

1.最近七季,自有資本比率均維持在70%以上,變動不大,公司財務結構堪稱穩健。

2.權益乘數也沒有太大起伏,公司的投融資決策在最近兩年,可以說相當穩健。

短評:

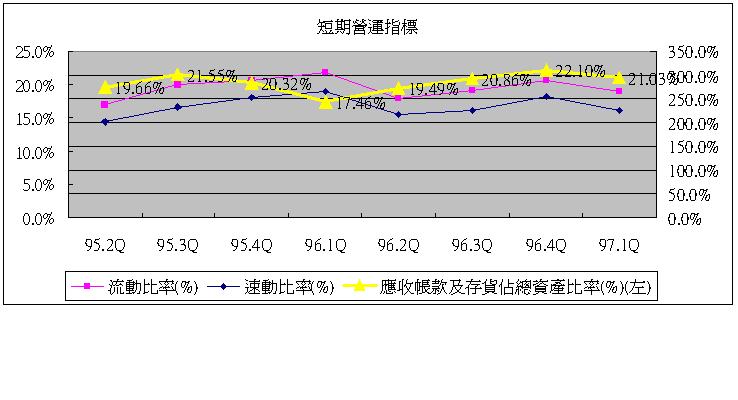

1.最近八季,流動比率及速動比率均維持在200%以上,公司短期資金調度及償債能力無虞。

2.應收帳款及存貨佔總資產的比重,則從2007年同期的17.46%上升3.57%至21.03%;比率雖不高,但仍應列入嚴密追蹤。

短評:

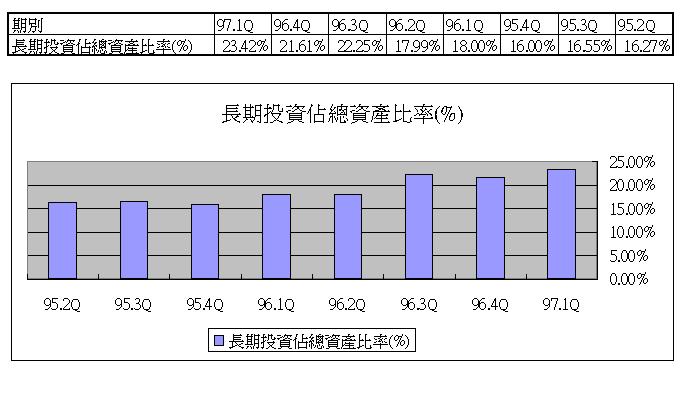

1.長期投資佔總資產的比重,則出現緩緩遞增情況;該公司於2004年對中國昆山廠投入1.6億,成為對海外投資的主要去處,但2008年首季,帳上認列權益法投資損失有400萬(2007年同期虧損100萬),這顯示,海外投資至2008年首季仍屬小幅虧損階段。

2.中國內需市場對醫療照護設備需求長期雖充滿潛力,但海外投資比重若持續提高,將使未來財務評價的透明度明顯降低。

小結:

1.財務結構堪稱穩健。短期資金調度亦相當平穩。

2.存貨及應收帳款雖不高,但均較2007年同期明顯提高,應嚴密監控其後續變化。

3.長期權益法投資目前仍呈現虧損,且在最近三季明顯增加,雖佔總資產比重仍不高,亦應嚴密注意其財務透明度可能降低的負面影響。

資料來源:鉅豐財經資訊系統

短評:

1.最近七季,自有資本比率均維持在70%以上,變動不大,公司財務結構堪稱穩健。

2.權益乘數也沒有太大起伏,公司的投融資決策在最近兩年,可以說相當穩健。

短評:

1.最近八季,流動比率及速動比率均維持在200%以上,公司短期資金調度及償債能力無虞。

2.應收帳款及存貨佔總資產的比重,則從2007年同期的17.46%上升3.57%至21.03%;比率雖不高,但仍應列入嚴密追蹤。

短評:

1.長期投資佔總資產的比重,則出現緩緩遞增情況;該公司於2004年對中國昆山廠投入1.6億,成為對海外投資的主要去處,但2008年首季,帳上認列權益法投資損失有400萬(2007年同期虧損100萬),這顯示,海外投資至2008年首季仍屬小幅虧損階段。

2.中國內需市場對醫療照護設備需求長期雖充滿潛力,但海外投資比重若持續提高,將使未來財務評價的透明度明顯降低。

小結:

1.財務結構堪稱穩健。短期資金調度亦相當平穩。

2.存貨及應收帳款雖不高,但均較2007年同期明顯提高,應嚴密監控其後續變化。

3.長期權益法投資目前仍呈現虧損,且在最近三季明顯增加,雖佔總資產比重仍不高,亦應嚴密注意其財務透明度可能降低的負面影響。

全站熱搜

留言列表

留言列表