(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

精實新聞 2010-01-04 11:34:45 記者 許曉嘉 報導 TFT-LCD液晶面板2010年前景受法人看好。主因是受到液晶電視需求保持強勁成長態勢,面板廠商淡季期間獲電視面板支撐、產能利用率居高不下,加上供應鏈面板庫存水位健康、玻璃基板供給吃緊等等因素影響,監視器Monitor應用面板報價已於2009年12月順利調漲。市場預期,1月份面板報價將持續走揚,並且面板業今年可能出現淡季不淡、旺季缺貨的好光景。其中又以合併在即的群創(3481)、奇美電(3009),未來在集團資源整合下,擴張業務能力最受看好。 法人指出,2010年TFT-LCD液晶面板產業在經濟面因素排除後,可望回復過往季節循環軌跡,雖然上半年因淡季效應影響、供需壓力較大,但預料最遲第三季就會出現面板供不應求。不過,也有部份機構認為,由於目前面板供應鏈庫存水位健康,並且液晶電視需求仍強勁增長,加上玻璃基板供給緊俏,預期面板業今年將有機會呈現淡季不淡、旺季缺貨的景象。整體來說,2010年面板產業景氣應可優於2009年。 個股方面,今年最受矚目的焦點,首推即將於1/6召開臨時股東會、討論通過三合一合併案的群創和奇美電(另外還有統寶(3195))。主因是群創/奇美電合併後整合成(新)奇美電,也意味著鴻海集團的資源整合也將加速進行。 儘管此合併案宣佈後,已陸續醞釀出冠捷轉單(原本與奇美電合作)、元太(8069)轉與韓國LG Display策略結盟(原本元太打算與奇美電在產能方面合作)等等變局,不過,有鴻海(2317)衝鋒掛保證,加上奇美電原本在中國大陸市場的佈局基礎,市場法人對於(新)奇美電未來在液晶電視、液晶監視器等等大尺寸應用領域的業務擴張潛力,仍大為看好。造成新年開紅盤群創、奇美電雙雙帶量大漲,直攻漲停板。 隨著面板產業景氣復甦,2010年液晶電視需求動能續強,面板零組件廠2010年營運也多不看淡。其中,擴散板大廠穎台(3573)因同時是友達(2409)、鴻海集團持股20%的轉投資公司,加上穎台因應側光式LED背光設計趨勢,也即將於今年第二季開始量產導光板,2010年營運仍備受看好,法人估穎台今年每股稅後盈餘將挑戰12-14元,年成長率高達50%以上。 背光模組方面,2009年由主攻LED NB背光模組的瑞儀(6176)搶盡風頭,但隨著LED NB背光模組出貨滲透率已達80%-90%,市場投資重心開始轉向滲透率方興未艾的LED Monitor背光模組和LED TV背光模組,中強光電(5371)正是主打大尺寸背光模組產品的背光模組廠。而延續(新)奇美電效應與題材的背光模組廠,則以大億科(8107)為代表。至於輔祥(6120)則可望因友達加強內部釋單,配合導光板業務激勵,也獲部份法人青睞。 精實新聞 2010-01-11 06:31:01 記者 蔡承啟 報導 外電報導,Panasonic社長大坪文雄於8日召開的2010年度經營方針說明會上指出,2010年度(2010年4月-2011年3月)Panasonic全球薄型電視(電漿+液晶電視)出貨(銷售)目標將為2,000萬台,其中,37吋以上機種佔比將達50%;之後,Panasonic並計劃於2012年度(2012年4月-2013年3月)以後將全球薄型電視出貨目標提高至3,000萬台,其中,電漿電視為1,000萬台、液晶電視為2,000萬台。大坪社長指出,2010年度Panasonic除將主打50吋以上的3D電漿電視之外,搭載LED背光的機種佔整體液晶電視比重也將達30%。 大坪社長也指出,Panasonic雖於日本兵庫縣生產電漿面板及液晶面板,惟今後Panasonic將積極把完成品的組裝工程移至靠近銷售市場的海外當地進行;大坪社長表示,除了現行的捷克、墨西哥和中國之外,Panasonic也計劃於印度當地進行組裝生產。Panasonic已於日前宣佈,2009年度(2009年4月-2010年3月)海外營收比重將自2008年度(2008年4月-2009年3月)的約50%提高至60%。 Panasonic將2009年度全球薄型電視出貨目標訂為1,550萬台,較2008年度成長54%。其中,電漿電視、液晶電視銷售量預估各為775萬台。

《穎台3573》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收再創新高,長、短期營收趨勢線呈現多頭排列,營收成長動能相當強勁。

《個股相關新聞》

面板今年估淡季不淡、旺季缺貨,新奇美受益多

Panasonic:2010年度LED背光佔液晶電視比重將達30%

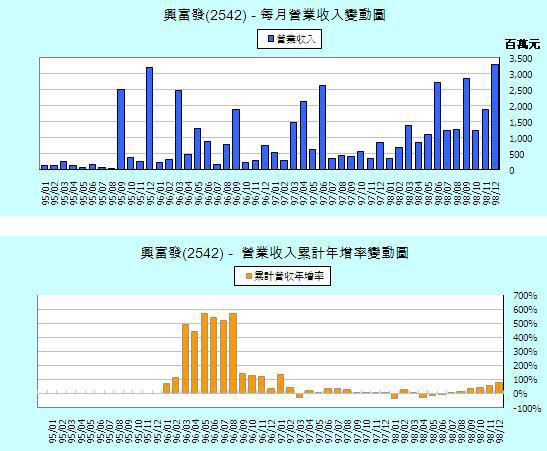

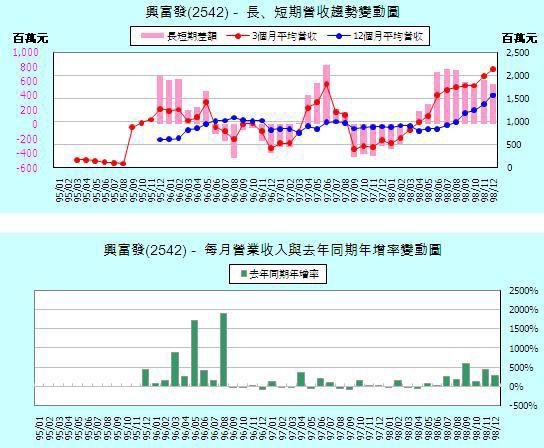

《興富發2542》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

單月營收再創新高,長、短期營收趨勢線再度呈現多頭排列,營收成長動能維持強勁態勢。

《個股相關新聞》

| 興富發今年維持大方配息政策,殖利率挑戰1成

(2010/01/15 12:51:05)

|

|

精實新聞 2010-01-15 12:51:05 記者 林詩茵 報導 興富發(2542)去(09)年EPS意外突破7元,由於去年該公司盈餘配發比例高達86%,是最大方的建商之一,因此市場預期,興富發今年的股利有上看5、6元的機會,以目前股價51.9元計算,現金殖利率高達10%左右。對此,興富發主管指出,股利政策尚待董事會討論,但維持去年的以現金為主的政策應是基調。 興富發去年因內湖「領秀」、木柵「春之樹」全部完工入帳,拉升營收於年底走揚;又加上年底的鋼筋原物料水準低於預期,致單季成本大降,獲利也大增,自結全年EPS高達7.02元,優於一般預期的6~6.5元水準。 由於該公司08年EPS為3.25元,卻因09年交屋個案多,資金回收充沛,該公司09年大方配出2.8元的股利,其中2.3元是現金、0.5元的股票,盈餘配發比例高達86.15%,其中現金又佔股利的7成;法人圈因此估算,若比照去年的分配比例,則興富發今年的現金股利有機會達5元,以該公司今年傾向以現金股利為主,則不排除上看6元,現金殖利率有1成左右水準。 興富發則指出,今年公司在手的現金部位仍高,且公司股本已達近67億元,因此今年的股利政策將維持現金股利為主,而配發比例也將與去年相當,以回饋股東,惟具體的股利政策尚待董事會決議。 法人估,興富發今年營收上看200億元,全年EPS有機會挑戰8元,維持連續2年的獲利高峰水準。 |

留言列表

留言列表