媽祖婆看世事比誰都清楚!

《鴻海股價月K線還原圖》

資料來源:XQ全球贏家

短評:

以還原權息的月K線圖觀察,目前鴻海股價約居於中等位置,亦即選對相對低點買進鴻海股票的投資者,才能獲利,並非持股越久的投資人可以獲利越高。

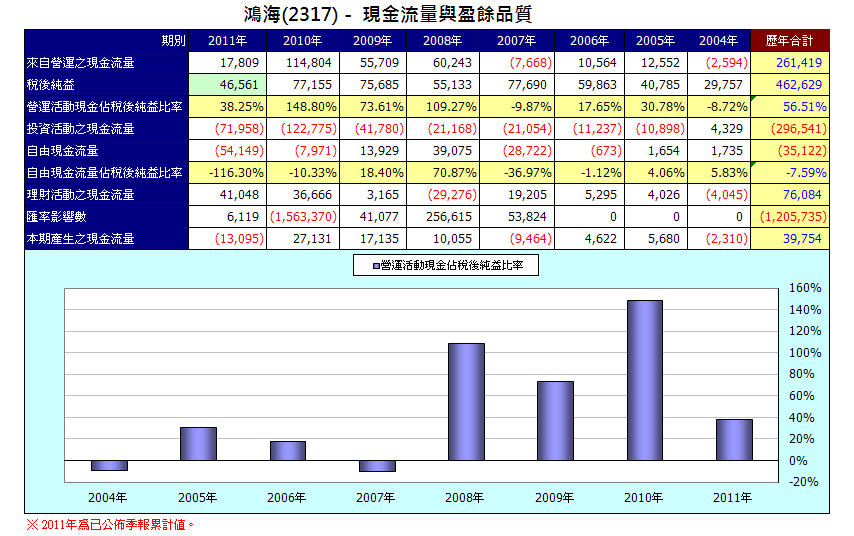

《鴻海母公司現金流量統計表》

圖表製作:Tivo168

短評:

從2004年 ~ 2011年Q3,母公司現金流量統計資料顯示,該公司自由現金流量累積數仍為負數。因此,該公司負債比率勢必逐年走高。

《鴻海子母公司合併現金流量統計表》

圖表製作:Tivo168

短評:

從2004年 ~ 2011年Q3,子母公司合併現金流量統計資料顯示,該公司自由現金流量累積數仍為負數。因此,該公司負債比率勢必逐年走高。

就長期自由現金流量的觀點而言,長期的股價反彈點,都應該是減持持股或進行換股的良機!老話一句:不合理的事只會短期發生,無法長期存在!

結論:

在學理上評價企業股票長期價值的模型,最客觀且符合學理邏輯者為「自由現金流量貼現模型」,此股票價值評價模型強調的重點在於:企業長期價值的高低來自創造「自由現金流量」的能力,而非按照應計基礎計算損益的會計盈餘高低。因為,對股票投資者而言,企業是否能維持長期穩定配股之能力,其決定因素來自企業長期營運後所累積的自由現金流量高或低,而不是會計報表上的盈餘數字。

企業透過平日營業活動創造「來自營運活動現金流量」,其流量高低與企業營運獲利性強弱、上下游供應練議價能力,甚至內部管理能力強弱有高度相關。企業產生主要營業收入的活動,及其他非屬投資與融資的活動,其係指列入損益計算的交易及其他事項所產生之現金流入與流出。來自營業活動現金流量越高,代表公司由本業營運活動創造現金的能力越強。

企業為維持永續營運的生命力與動能,配合公司營運規模擴充或是市場變化,必須更新、擴充資本設備或進行跨業間之策略性投資,因此,「來自營運活動現金流量」尚非企業可以自由運用的現金流量,必須先扣除「支應投資活動現金支出」,即「投資活動現金流量」,之後的淨現金餘額方能供企業自由使用,或以之提供現金股利之發放。企業發放現金股利的真正能力強弱來自創造「自由現金流量」的能力,而非每股會計盈餘的高低,其道理在此。

自由現金流量 ( Free Cash Flow , FCF )

= 來自營運活動現金流量 – 支應投資活動現金支出

企業價值之「自由現金流量貼現模型」評價模型,乃假設投資者將永續擁有企業股權,因此,並不計較企業短期現金配息率(現金股利/每股EPS)的高低,而是將企業未來創造之自由現金流量,按投資當時之資金成本,即企業資金利率成本,以永續貼現方式貼現為投資當下之現值,歷年現值總合數即為企業價值。企業價值扣除評價當時之帳列公司負債金額,即為股東權益價值;股東權益價值除以企業普通股發行流通在外股數,即為普通股每股價值。

自由現金流量(FCF) = 來自營運活動之現金流量 – 必要之資本支出

公司價值 =

FCF (Free Cash Flow):自由現金流量

WACC(Weighted Average Capital Cost) :公司資本加權平均成本

股東權益價值 = 公司價值 – 負債價值(帳列金額)

普通股每股價值 = 股東權益價值 / 普通股流通在外股數

由此評價模型可知,公司價值與特定期間損益表中的會計盈餘高低未必有等比關係,決定公司價值者為企業創造自由現金流量(分子)能力的高低,及企業營運資金成本(分母)的高低,當企業負債比率越高,其加權平均資本成本(WACC)就會越高,公司價值就越低。

由此觀之,企業價值的消長與股本大小、成立年限長或短、或是否為總市值較大的權值股無關。當企業無法創造自由現金流量的淨增加、負債比率持續上升時,企業價值將持續走低,股票每股價值亦將下降;股票市場短期或許無法反應此一嚴謹學理邏輯,但長期趨勢下,股票價格終將隨公司價值或每股價值而做合理的相對調整。

很多投資者因不了解公司價值及股票價值的評價觀念及方法,以為長期被稱為「績優股」(積憂?)的公司股票,或大企業、大股本的公司,股價在大盤大跌時,就是進場揀便宜的好時機,孰知,股票越買越多,越套越深。更令人同情者,不少退休族群,或辛勤工作無暇關注市場脈動的上班族,以為定期定額買進經營者長期成為媒體焦點的大企業股票,就可為自己退休生活增添色彩,這都是極為危險、膚淺且錯誤的觀念。

《看看這些媒體新聞吧!》

|

|

|

|

|

|

留言列表

留言列表