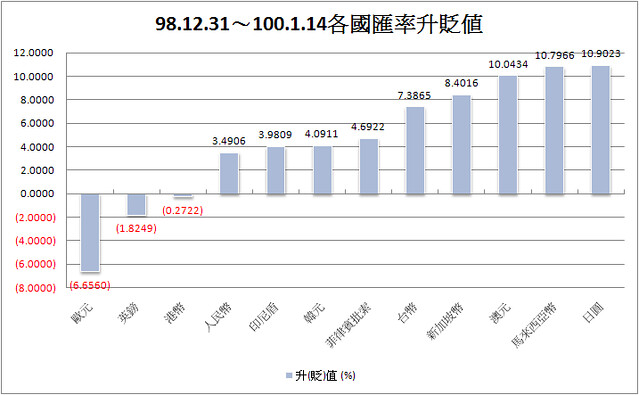

【各國匯率】

資料來源:XQ全球贏家

資料整理:鉅豐財經資訊

【中國-外匯存底】

資料來源:經濟日報

【經濟成長率】

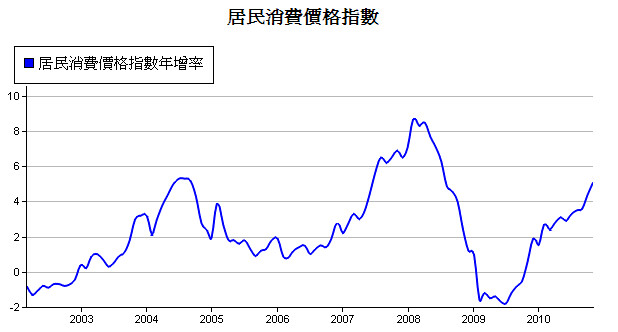

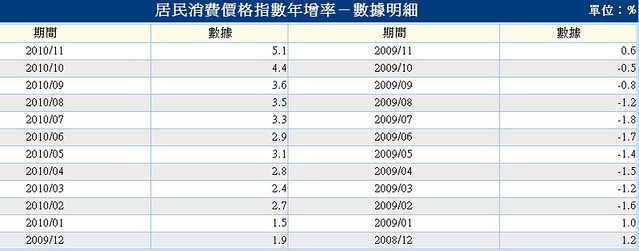

【中國-居民消費者指數】

資料來源:XQ全球贏家

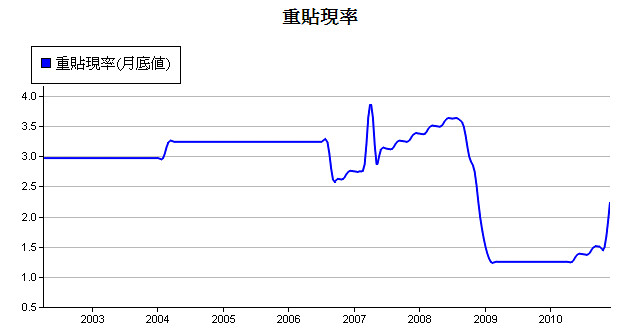

【中國-重貼現率】

資料來源:XQ全球贏家

【人民幣月線】

資料來源:XQ全球贏家

主標:從獲利成長趨勢及現金流量 ~ 挖掘績優中概成長股

人民幣對美元匯率於1月中國國家主席訪美之前,再度出現一波升值走勢,至1月中旬時,人民幣匯率中間價已跌破6.6元,再創2005年7月匯改以來新高。人民幣漲幅給人的印象,乍看之下好像很大,其實並不然。統計自2009年底至2011年1月14日止,亞洲地區國家貨幣對美元匯率,除港幣因匯率緊釘美元政策小幅貶值0.27%外,人民幣對美元匯率僅升值3.49%,在所有亞洲貨幣中升值幅度最小。

中國2009年底外匯存底餘額為2.399兆美元,2010年再增4410億美元,總餘額高達2.84兆美元,再創歷史新高。中國2010年全年經常帳順差1831億美元,可見外匯存底增加的部份,超過2500億美元為金融帳所貢獻出來,扣除外資直接投資(FDI)部份,熱錢流入中國的額度應該超過1000億美元。在外部資金持續快速流入中國之大趨勢不變之下,人民幣升值壓力有增而無減。

據世界銀行預測2011年中國經濟成長率仍可達8.7%,2012年則維持在8.4%。在經濟快速成長、人民幣匯率長期緩升不變之下,中國民眾的消費能力將持續轉強。中國內需市場之成長仍將對台股上市櫃公司提供獲利成長的重要來源,讀者可細心追蹤相關中概股,分析來自中國轉投資收益的成長性強弱,並搭配長期來自營運活動現金流量及自由現金流量佔稅後純益比率,篩選出較適合自己的投資標的。

《表一、傳統績優中概股中國地區轉投資收益 》

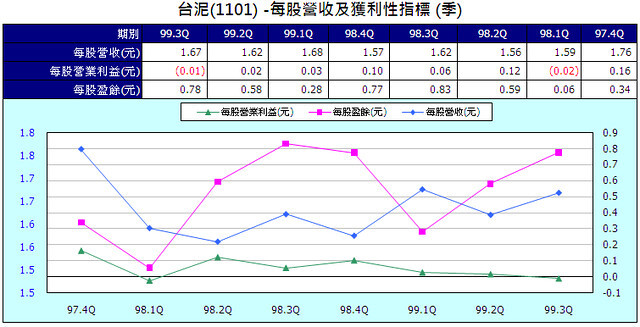

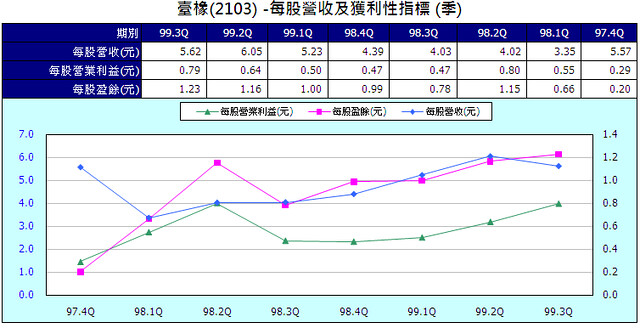

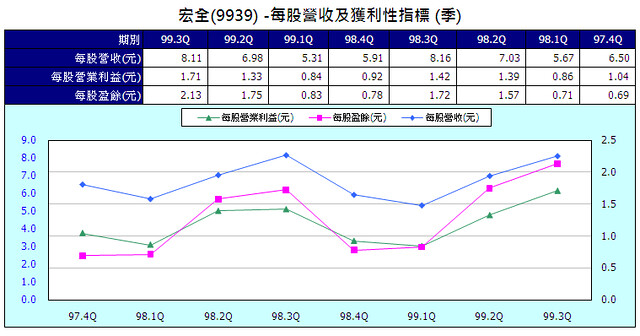

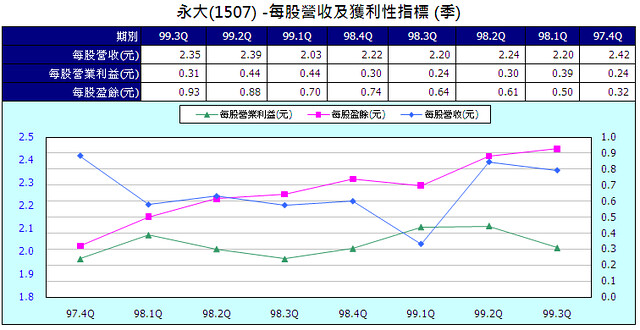

由上表可以看到,上列中概股除了統一(1216)外,其餘公司2010年前三季在中國地區之轉投資收益,均已較2009年全年大幅成長,台泥(1101)則是由虧轉盈,顯示中國地區的投資收益逐漸成為帶動公司獲利成長之主要來源。

另由上述公司之2003 ~ 2010年前3季現金流量表,吾人發現表列公司之歷年來自營運活動現金流量佔稅後純益比重,最低者為台橡(79.92%),最高者為統一實(184.85%)。由此可見,這些傳產績優成長股並不因中國地區投資收益增加而降低其現金流量及盈餘品質的穩定性。

再從表列公司之歷年自由現金流量佔稅後純益比重,最低之前三名為台玻(3.87%)、宏全(17.3%)、麗嬰房(27.55%),顯示這三家公司之投資活動相對其他公司積極,產業景氣若持續往上擴張,則其未來獲利成長性將相對顯著。最高之前三名為統一實(154.74%)、台泥(124.83%)、台橡(83.2%),這三家公司之投資活動相對穩健而保守,累積淨現金流入的能力較強,長期企業價值亦相對穩定成長。投資活動較積極之企業適合喜愛高成長投資標的之投資者;投資活動相對穩健而保守之企業則適合偏好長期穩定成長投資標的之投資者。

《表二、傳統績優中概股每股獲利與現金流量》

由上表之2010年前三季每股稅後純益(EPS),讀者可以找出每股EPS呈現連續兩季成長之公司,計有台泥(1101)、台玻(1802)、台橡(2103)、宏全(9939)、永大(1507)等五家。在預估本益比部份,則除了麗嬰房(2911)及台橡(2103)外,其餘公司之2010年本益比均仍在15倍以下,長期投資風險其實並不太高。

由上列公司的每股營業利益(母公司本業獲利數)與每股稅後盈餘(EPS)之差異大小,讀者便可以知道該公司於中國地區的轉投資收益,對其每股稅後盈餘之影響性高低。譬如台泥,2010年第三季母公司每股營業利益為負0.01元,但每股稅後盈餘卻達0.78元,顯然海外長期投資之營業外轉投資收益所佔比重已遠超過台灣母公司之本業收益,因此,對該公司之基本面分析亦不應只看台灣母公司營收之變化,更應注意轉投資事業所在地景氣之消長,而中國地區無疑地是一個最重要的市場。

2011年對中國經濟之觀察重點在下面幾點:通貨膨脹數據能否得到穩定控制?房地產是否能在貨幣政策緊縮之下,不出現泡沫性崩跌?人民幣匯率升值趨勢是否不會對就業市場造成衝擊?若這三個問題能有妥善的結果,則中國內需市場仍將維持大幅度成長,中概成長股的長線股價就有希望持續向上攀高!

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表