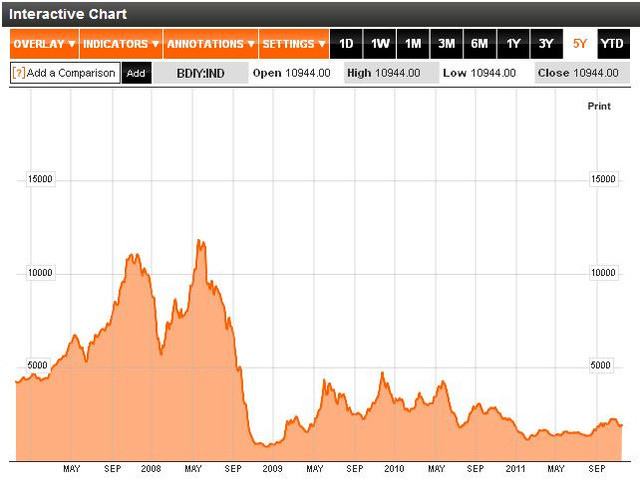

《BDI指數走勢圖》

資料來源:Bloomberg.com

全站熱搜

從美國初領失業救濟金人數(11/9)看就業市場榮枯與Fed貨幣政策。(本文開放閱讀12小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 鮑爾發表不急於降息言論後,聯準會12月降息機率變多少?(本文開放閱讀12小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 Money DJ快速選股DIY。外資單日(1114)積極買超的營收獲利同步成長股有那些?EPS、本益比如何?(本文開放閱讀2小時候,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 台積電ADR單日上漲0.99%!由台積電最新ADR(1114)日K線看國際投資人如何看待台積電後市?(本文開放閱讀4小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 最新財報大搜索、鉅細靡遺、限時放送!週三(1115)外資買超單季EPS年增率連續兩季正成長且2023年上半年稅後淨利成長公司有那些?營收成長率、EPS、本益比、資券比如何?(本文開放閱讀10小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 這些個股收盤價(11/14)創近20日最高價且2022年的營收獲利同步成長,有機會領先進入股價打期期?營收成長率、EPS、本益比如何?(本文限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊解析。 筆電大廠華碩(2357)、宏碁(2353)股價多空趨勢速描暨大股東多空態度與外資籌碼追蹤。(本文開放閱讀24小時後,改限部落格好友閱讀)~ 詳細大盤解析與精選財務個案內容於11月號鉅豐財經資訊月刊解析。 一分鐘看台股多空趨勢與投資策略。(本文開放閱讀12小時後,改限部落格好友閱讀)~ 詳細大盤解析與精選財務個案內容於11月號鉅豐財經資訊月刊解析。 由中國10月固定資產投資年增率看中國投資成長動能趨勢強弱。(本文開放閱讀24小時後,改限部落格好友閱讀) 欣銓(3264)&牧德(3563)107年10月份營收追蹤 茂訊(3213)&優群(3217)107年10月份營收追蹤 信邦(3023)&偉訓(3032)107年10月份營收追蹤 台灣高鐵(2633)&新產(2850)107年10月份營收追蹤 可成(2474)&漢平(2488)107年10月份營收追蹤 超豐(2441)&京元電子(2449)107年10月份營收追蹤 股市大空頭若來了,穩定獲利及配息的低價股有那些?長期獲利及配息穩定且2018年上半年單季EPS年增率連續成長的低價股。(本文開放閱讀2小時後,改限部落格好友閱讀) 百和(9938)&宏全(9939)106年10月份營收追蹤 皇田(9951)106年10月份營收追蹤 崇越(5434)&競國(6108)106年10月份營收追蹤 鴻碩(3092)&優群(3217)106年10月份營收追蹤 敬鵬(2355)&微星(2377)106年10月份營收追蹤 中鴻(2014)&盛餘(2029)106年10月份營收追蹤 可成(2474)105年10月份營收追蹤 聯發科(2454)105年10月份營收追蹤 創見(2451)105年10月份營收追蹤 旺詮(2437)105年10月份營收追蹤 中華電(2412)105年10月份營收追蹤 南亞科(2408)105年10月份營收追蹤 漢唐(2404)105年10月份營收追蹤 億光(2393)105年10月份營收追蹤 敬鵬(2355)105年10月份營收追蹤 台積電(2330)105年10月份營收追蹤 矽品(2325)105年10月份營收追蹤 南帝(2108)105年10月份營收追蹤 橋椿(2062)105年10月份營收追蹤 台幣未止貶回升之前,應避開那一些公司的股漂?過去10個交易日外資大量賣超的公司。(本文開放閱讀6小時後,改限部落格好友閱讀) 2013年單季營收及獲利逐季成長且累計營收及稅後淨利年增率正成長公司名單。(以本益比排序) 過去兩季獲利成長動能轉弱的NB、平板品牌廠 ~ 細部財務分析及投資風險圖追蹤

從美國初領失業救濟金人數(11/9)看就業市場榮枯與Fed貨幣政策。(本文開放閱讀12小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 鮑爾發表不急於降息言論後,聯準會12月降息機率變多少?(本文開放閱讀12小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 Money DJ快速選股DIY。外資單日(1114)積極買超的營收獲利同步成長股有那些?EPS、本益比如何?(本文開放閱讀2小時候,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 台積電ADR單日上漲0.99%!由台積電最新ADR(1114)日K線看國際投資人如何看待台積電後市?(本文開放閱讀4小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 最新財報大搜索、鉅細靡遺、限時放送!週三(1115)外資買超單季EPS年增率連續兩季正成長且2023年上半年稅後淨利成長公司有那些?營收成長率、EPS、本益比、資券比如何?(本文開放閱讀10小時後,改限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊及投資線上研討會解析。 這些個股收盤價(11/14)創近20日最高價且2022年的營收獲利同步成長,有機會領先進入股價打期期?營收成長率、EPS、本益比如何?(本文限部落格好友閱讀) ~ 相關內容於各月號鉅豐財經資訊月刊解析。 筆電大廠華碩(2357)、宏碁(2353)股價多空趨勢速描暨大股東多空態度與外資籌碼追蹤。(本文開放閱讀24小時後,改限部落格好友閱讀)~ 詳細大盤解析與精選財務個案內容於11月號鉅豐財經資訊月刊解析。 一分鐘看台股多空趨勢與投資策略。(本文開放閱讀12小時後,改限部落格好友閱讀)~ 詳細大盤解析與精選財務個案內容於11月號鉅豐財經資訊月刊解析。 由中國10月固定資產投資年增率看中國投資成長動能趨勢強弱。(本文開放閱讀24小時後,改限部落格好友閱讀) 欣銓(3264)&牧德(3563)107年10月份營收追蹤 茂訊(3213)&優群(3217)107年10月份營收追蹤 信邦(3023)&偉訓(3032)107年10月份營收追蹤 台灣高鐵(2633)&新產(2850)107年10月份營收追蹤 可成(2474)&漢平(2488)107年10月份營收追蹤 超豐(2441)&京元電子(2449)107年10月份營收追蹤 股市大空頭若來了,穩定獲利及配息的低價股有那些?長期獲利及配息穩定且2018年上半年單季EPS年增率連續成長的低價股。(本文開放閱讀2小時後,改限部落格好友閱讀) 百和(9938)&宏全(9939)106年10月份營收追蹤 皇田(9951)106年10月份營收追蹤 崇越(5434)&競國(6108)106年10月份營收追蹤 鴻碩(3092)&優群(3217)106年10月份營收追蹤 敬鵬(2355)&微星(2377)106年10月份營收追蹤 中鴻(2014)&盛餘(2029)106年10月份營收追蹤 可成(2474)105年10月份營收追蹤 聯發科(2454)105年10月份營收追蹤 創見(2451)105年10月份營收追蹤 旺詮(2437)105年10月份營收追蹤 中華電(2412)105年10月份營收追蹤 南亞科(2408)105年10月份營收追蹤 漢唐(2404)105年10月份營收追蹤 億光(2393)105年10月份營收追蹤 敬鵬(2355)105年10月份營收追蹤 台積電(2330)105年10月份營收追蹤 矽品(2325)105年10月份營收追蹤 南帝(2108)105年10月份營收追蹤 橋椿(2062)105年10月份營收追蹤 台幣未止貶回升之前,應避開那一些公司的股漂?過去10個交易日外資大量賣超的公司。(本文開放閱讀6小時後,改限部落格好友閱讀) 2013年單季營收及獲利逐季成長且累計營收及稅後淨利年增率正成長公司名單。(以本益比排序) 過去兩季獲利成長動能轉弱的NB、平板品牌廠 ~ 細部財務分析及投資風險圖追蹤 留言列表

留言列表