(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

中碳(1723)

資料來源:XQ全球贏家

資料來源:合庫金融網

短評:

代表本業獲利之營業利益,連續四季成長,本業獲利表現亮眼。

《獲利性指標》

短評:

就年度觀察,無論代表本業的營業利益率,或是包括營業外收支之稅前純益率,除2008年為谷底之外,均呈現穩定狀態。

就季度觀察,2008年Q4為獲利指標之谷底期,進入2009年後,單季獲利指標明顯拉高,至2009年Q2達到高峰,最近三季之三大獲利指標則呈現穩定狀態。因2009年以來,營收成長動能逐季轉強,帶動單季獲利隨之走高。

短評:

營業外收支佔稅前純益之比重並不高,對該公司獲利之影響性不大。

短評:

就年度觀察,無論代表本業獲利的每股營業利益,或包括營業外收支之每股稅後盈餘,2008年為年度谷底期,但每股稅後盈餘仍高達5.64元;就季度觀察,2009年Q1之每股營業利益及盈餘,為波段谷底區,隨即逐季走高。整體而言,每股獲利能力轉強之中。

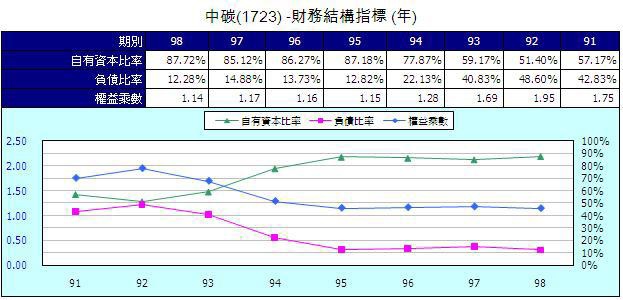

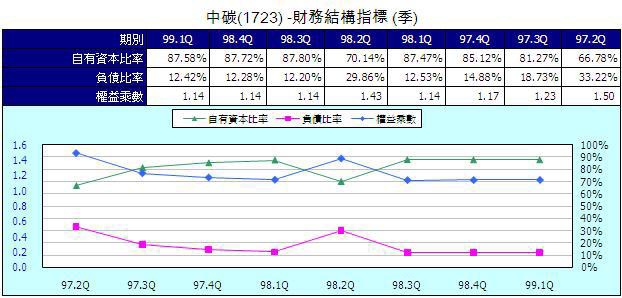

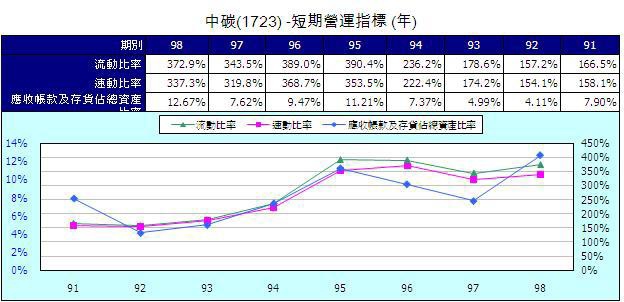

《財務結構分析》

短評:

2010年Q1之自有資本比率為87.58%,無論代表財務結構穩健度高低的自有資本比率,或是代表短期償債能力之流動比率與速動比率,均維持在良好狀態。整體財務狀況相當優異。

短評:

長期投資佔總資產之比重至2010 年Q1為35%,該公司長期投資項下之營業外收支佔稅前純益之比重並不高,對該公司獲利之影響性不大。

《盈餘指標》

短評:

五大盈餘品質指標,存貨指標呈現連續三季之大幅度正向反應,最近一季之應收帳款指標亦轉為正向反應,銷貨毛利指標則小幅負向反應,銷管費用指標則因營收動能持續增強,因而呈現連續正向反應。整體盈餘品質指標尚稱良好。

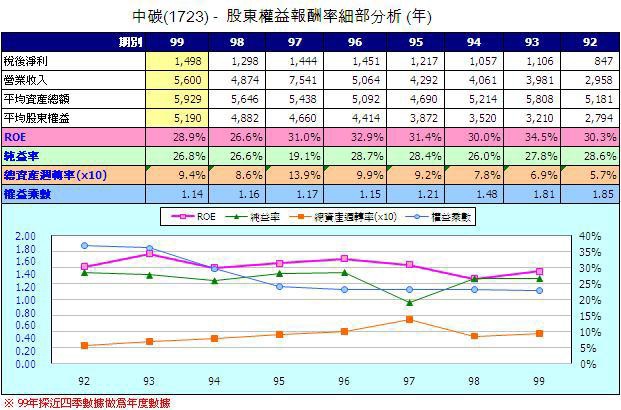

《ROE細部邏輯分析》

短評:

以年度觀察,2009年之股東權益報酬率為波段谷底;以季度觀察,2009年Q1之股東權益報酬率觸底後,已恢復平穩。長期而言,整體股東權益報酬率表現相當穩定。展望2010年,隨營收動能之走強,年度之股東權益報酬率可望進一步拉高。

《現金流量表分析》

資料來源:XQ全球贏家

短評:

該公司長期來自營運活動現金流量之合計數,佔稅後純益之100.4%,歷年現金流量及盈餘品質相當良好且穩定。

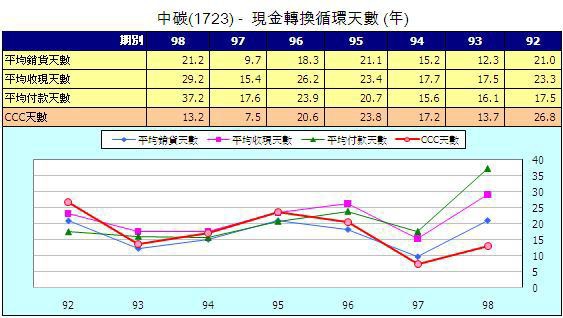

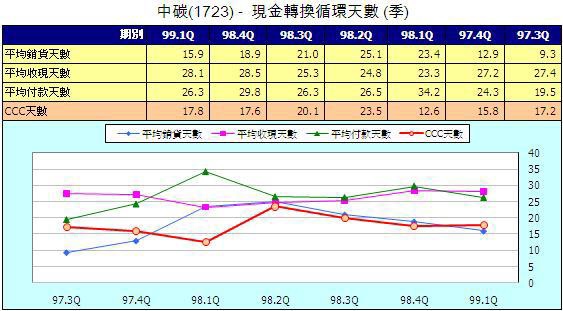

《營運週轉天數(CCC)分析》

短評:

該公司產品在國內幾乎為寡佔市場,而其原料供應者乃其母公司中鋼,因此,無論原料之取得,或是應付帳款之給付,均相當有利於該公司之營運周轉。其長期現金轉換循環天數(CCC)呈現相當穩定狀態,年度轉換循還周轉天數,最長均不超過30天,近期更下降至不到20天,營運能力相當良好。

《投資風險圖》

資料截至6/2

圖表由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

1.該公司本業獲利相當穩定,最近四季營業利益甚至連續性成長。

2.無論財務結構或現金流量,表現均相當優異。

2.目前之外部股東權益報酬率Kn(%)約7.45%,對長期投資者而言,投資吸引力相對並不如過去年度高。因該公司營運體質良好,是「好公司、好產業」的典型代表,但理性投資者,應選擇於市場恐慌之際,股價出現心理折價空間時,再以「好股價」進行投資,以提高長期投資之外部股東權益之預期報酬率(Kn),降低投資風險。

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

全站熱搜

留言列表

留言列表