股東權益報酬率三大面向的邏輯分析

在本書中已不止一次闡述股東權益報酬率分析對投資一家公司股票的重要性。而股東權益報酬率在股票投資的實務應用分析上,其重點並不是只在股東權益報酬率絕對數字的高低,更重要的乃在其趨勢變化的細心觀察。除此之外,為讓證券投資財務分析脫離只是股票投資分析的『後照鏡』命運,配合前已述及的現金流量表三大活動相互間關係的邏輯分析,可以讓經過整合、分析的財務資訊,更具前瞻性,並在股票相對價值評價上,更具投資決策參考價值。

形成股東權益報酬率變動趨勢的三大面向,分別代表影響股東權益變動趨勢的不同驅動原因,而其彼此之間也存在交互影響的邏輯關聯性。透過細部邏輯關聯分析,投資人可以了解自己買進的公司是屬於何種類型的公司,以利財務資訊的追蹤分析,配合現金流量表三大活動帶動的資金流動,更能展望公司未來營運可能的變化,以利領先佈局,並在市場普遍遲疑之際增強投資決策信心。

股東權益報酬率細部邏輯分析與主要公司類型:

上面的分類尚無法將所有公司含括進來,但讀者必須明瞭財務分析的精髓在邏輯思考與方法的學習,只要能活用嚴謹的邏輯思考推理,都可以對自己有興趣之公司的股東權益報酬率做細部邏輯分析,並找出其大致上的歸類。以下僅就上表中分類,分別說明如下:

A類型公司:此類公司的股東權益報酬率向上趨勢最為明顯。該公司不僅代表獲利能力指標的純益率趨勢上升,代表公司內部管理營運效率的總資產週轉率趨勢也同時上升。不僅如此,公司經營者為加強其營運成長動能,甚至引進更多的外部融資性資金 (舉債、銀行借款、向股東募資等),以加速公司營運規模的擴張。此類型公司類似本書前述『現金流量表邏輯分析與公司類型分類表』中之『B』類型公司,代表營運成長且積極進行投資型公司。例如本書前文曾提過的海韻電 (6203)、旭富(4119) 案例,請讀者自行參閱前文,不再贅述。

一般而言,因公司獲利成長,經營者又積極進行投資擴充營運規模,此類公司的股票價格常常最具上漲爆發力,但卻也潛存較高的營運變動及財務風險,投資人在進行投資之前,一定要對該公司的盈餘品質、現金流量與會計盈餘差異分析、長期投資項目之透明度等等項目,進行深入的剖析。在確認公司的財務資訊無虞之後,才進行買進股票的動作是比較穩健的作法。

B類型公司:此類公司的股東權益報酬率趨勢也是處於向上階段,但力道不若A類型公司。該公司代表獲利能力指標的純益率,及代表公司內部管理營運效率的總資產週轉率,兩者趨勢也是同時上升。但是,公司經營者為保持公司財務結構的穩健,寧可將公司部份的現金流入用於清償公司負債,因此,公司的權益乘數呈現下降趨勢。在拓展公司營運規模的企圖上,此類公司採取穩紮穩打的營運策略,採取業務擴充,同時兼顧公司務穩健發展的經營針。

一般而言,因公司獲利相對穩健,且財務結構日益紮實,此類公司的股票價格頗具長期緩步上漲潛力,但卻較A類型公司的營運變動及財務風險為低。此類型公司類似本書前述『現金流量表邏輯分析與公司類型分類表』中之『A』類型公司,代表營運成長且財務穩健型公司。例如本書前文曾提過的東友(5438)、台塑 (1301)案例,請讀者自行參閱。

C類型公司:此類公司的股東權益報酬率趨勢也是處於向上階段,但上升力道同樣不若A類型公司。該公司代表獲利能力指標的純益率處於向上趨勢,但代表公司內部管理營運效率的總資產週轉率卻出現停頓不前,兩者趨勢並不完全一致。會產生此種情況的原因,乃因公司營運獲利性改善的同時,公司的內部營運管理效率卻無法同時提升,例如資訊自動化不足、員工平均生產力停頓等原因。但是,公司經營者為進一步拉升其營運成長動能,仍採取引進更多的外部融資性資金 (舉債、銀行借款、向股東募資等)策略,以加速公司營運規模的擴張,這使公司的權益乘數自然提高。此類型公司若是能改善其內部營運管理效率,就有點像本書前述『現金流量表邏輯分析與公司類型分類表』中之『B』類型公司,代表營運成長且積極進行投資型公司;但若遲遲無法改善其內部營運管理效率,就有可能淪為以下所述之D類型公司,將對股票價值造成極大的壓抑作用。

一般而言,因公司獲利持續好轉中,此類公司的股票價格仍具上漲潛力,但其動能卻較A及B類型公司明顯較弱,且若投資人發現該公司三項獲利性指標 (毛利率、營業利益率、純益率) 出現停頓不前、或下滑,往往就是股票價格迅速下跌的開始,投資人不可不慎。

D類型公司:此類公司的股東權益報酬率趨勢也是處於向上階段,但上升力道同樣不若A類型公司。代表公司獲利能力指標的純益率處於向上趨勢 (毛利率及營業利益率未必上升),但代表公司內部管理營運效率的總資產週轉率卻出現下滑,兩者趨勢並不同調。而公司經營者為維持公司營運規模或市場佔有率,卻仍執意對外進行融資或向股東募資,這使公司的權益乘數自然上升,公司財務結構轉弱。

會產生此種情況的原因,乃因公司整體營運獲利性改善的同時 (極可能是營業外收益的短期性增加),公司的內部營運管理效率卻下滑,例如資源浪費、人事冗員擴增無度等原因,最常見的是本業毛利率或營業利益率下滑,但因營業外收益的挹注,使公司的純益率仍上升。而公司的總資產週轉率卻因資產的膨賬或營收停頓不前而下滑,此時,若出現來自營運活動現金流量持續為負數時,往往對未來股價價格大幅下跌,埋下可能隨時點燃的引信。

一般而言,因公司短期獲利好轉,長期卻有隱憂,此類公司的股票價格充滿不確定風險,其投資風險已明顯較前面三類型公司為高。此類型公司類似本書前述『現金流量表邏輯分析與公司類型分類表』中之『C』類型公司,代表本業營運趨緩,但卻積極進行投資類型公司。

E類型公司:此類公司的股東權益報酬率趨勢並無太大變動。代表公司獲利能力指標的純益率處於緩緩下降趨勢 (主要為毛利率、營業利益率下降),但代表公司內部管理營運效率的總資產週轉率卻出現上升,兩者趨勢並不同調。而公司經營者對外部融資或向股東募資,態度轉為保守謹慎,這使公司的權益乘數變動不大,公司財務結構也沒有太大變動。

會產生此種情況的原因,主乃因公司所處產業已進入成熟期。在大量生產及市場完全競爭下,本業的毛利率及營業利益率長期緩緩下滑後,呈現低檔盤整局面;但是公司的內部營運管理效率卻因公司制度的完善,使資源運用效率提高,總資產週轉率的改善彌補了純益率下降對股東權益報酬率所造成的負面影響;而因本業已趨成熟,除非公司進行同業購併或上下游結盟,否則,公司不輕易對外融資、舉債或向股東募資。

一般而言,因公司雖獲利穩定,卻屬於成熟型產業,此類公司的股票價格波動較小,其投資風險及投資預期報酬率高低純粹由買進價格所決定;投資風險與買進價格高低呈現同比方向,預期報酬率則與買進價格呈現反方向變動。因此,投資此類型公司的投資人,在買進價格上,一定要有高度耐心與堅持,股票未出現便宜價格之前,千萬不要輕易出手買進。

F類型公司:此類公司的股東權益報酬率趨勢已轉為下滑。代表公司獲利能力指標的純益率處於緩緩下降趨勢 (三大獲利性指標,毛利率、營業利益率、純益率都可能已下降中),代表公司內部管理營運效率的總資產週轉率也無法有效提升。而公司經營者對外部融資或向股東募資,態度保守謹慎,這使公司的權益乘數變動不大,公司財務結構短期沒有太大變動,但資金調度壓力卻持續增加。

會產生此種情況的原因,主乃因公司所處產業已走過高原期,甚至已開始進入初步衰退期。在大量生產及市場完全競爭下,本業的毛利率及營業利益率長期緩緩下滑後,始終未見谷底回升跡象;但此同時,公司的內部營運管理效率卻因市場日趨不振,使資源運用效率無法有效進一步提高,總資產週轉率無法拉高以彌補了純益率下降對股東權益報酬率所造成的負面影響;而因本業競爭環競日趨嚴峻,公司經營者不敢輕易對外融資、舉債或向股東募資。

一般而言,因公司的獲利正轉差之中,此類公司的股票價格展望,長期看跌,其投資風險不言可喻。這類公司除非有下列兩種價值,否則,投資人都不應輕易出手買進。兩種價值是:第一,公司淨資產的變現價值高於股票市價,即總資產的變現價值扣掉公司負債後的餘額,此餘額除以該公司股票發行流通在外的股數,若明顯高於股票市價 (高出的比例稱為安全邊際 ),且投資人認定該公司清算資產的可能性極高。第二,該公司在該產業供應鏈中,具有潛在的被購併價值,且大型同業正持續進行購併中。此類公司若無此兩種價值,則其股價的前途將是十分令人擔憂的。

G類型公司:此類公司的股東權益報酬率趨勢早已轉為下滑。代表公司獲利能力指標的純益率也處於下降趨勢 ,代表公司內部管理營運效率的總資產週轉率也同步下降。而公司因本業營運轉劣,來自營運活動現金流量大幅呈現負數,使得資金缺口不斷擴大,經營者不得不透過外部融資或向股東募資方式,取得公司周轉金,同時可能進行公司的投資縮編動作。而公司的權益乘數則明顯提高。

會產生此種情況的原因,除因公司所處產業已開始進入初步衰退期外,公司經營策略錯誤更是加速削弱公司於產業中競爭力的主因。投資縮編、變賣資產、對外融資(募資)、舉債等動作,成為公司救亡圖存的必要措施。

一般而言,因公司營運極可能陷入困境,此類公司的股票價格展望,長期看跌,其投資風險已難以形容。除非公司的經營策略徹底檢討、改善並產生實際改變,否則,短期股價的反彈,都可能是另一次下跌的開始。

《整體案例:明基、佳世達(2352)》~ ~ 請讀者自行找未來可能的答案!

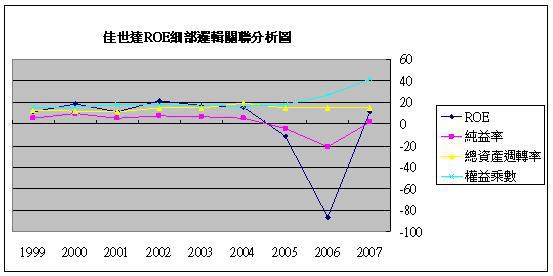

明基、佳世達(2352)股東權益報酬率各年度細部明細表:

備註:2007年的ROE與總資產週轉率年化。

該公司於2001年及2005年,兩度成為G類型公司,使得其2007年遭遇空前營運危機。筆者衷心期盼,經營者於痛定思痛之餘,經過公司的重組後,能盡速脫離營運困境,讓善良的投資人,不再欲哭無淚,求償無門!

【更多詳細內容請見《獵豹財務長投資魔法書》】

★點選以下圖片即可報名獵豹最新課程

|

|

留言列表

留言列表