(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

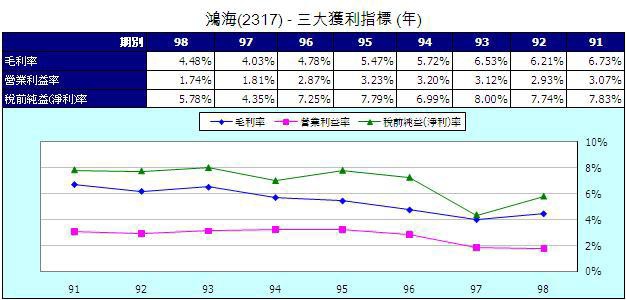

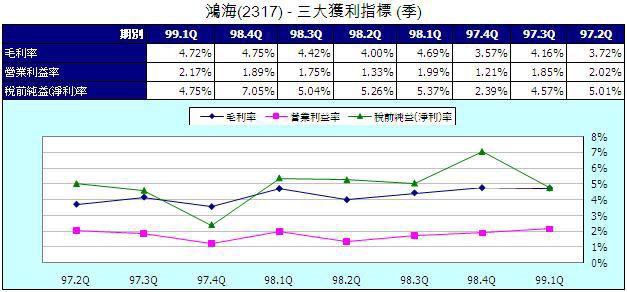

《鴻海2317》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

短評:

1.從鴻海的還原後月線圖,可以很清楚看到,對一個長期投資者而言,已呈現有賺有賠情況,套牢的投資人投入時點集中在2006年第四季到2008年第一季,還有2009年第四季到2010年第一季。

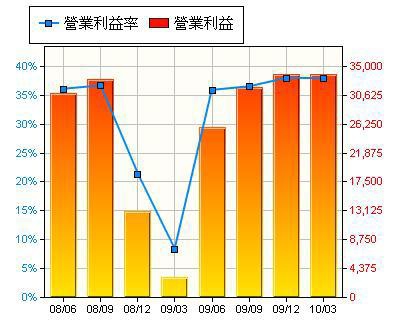

2.從母公司的財務報表,可以很清楚看到該公司2010年Q1的毛利率為4.72%,營業利益率為2.17%。對該公司而言,成本的控管已成為生死存亡因素!

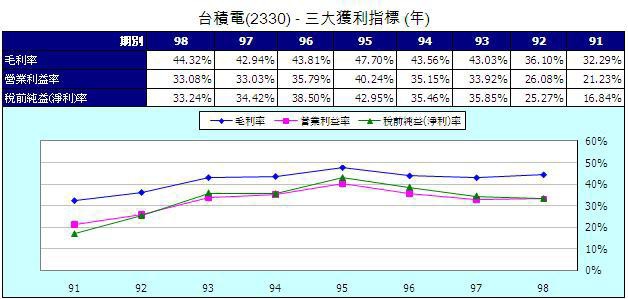

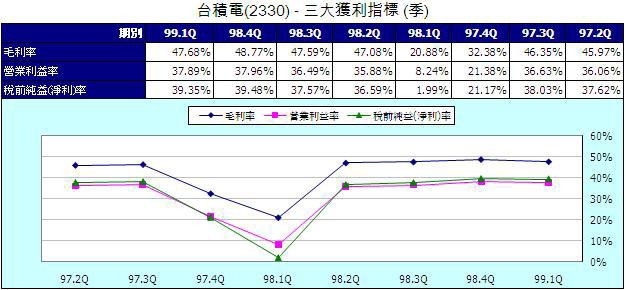

《台積電2330》

《法說會報導》

|

||||

|

台積電 (2330)今天舉行法說會,公布上季稅後獲利達402.8億元,創下歷史新高,每股盈餘1.55元,獲利季增率19.7% ,第二季單季毛利率為49.5%,營利率為38.6%, 累計上半年稅後盈餘741.05億元,每股盈餘2.86元,獲利年增率為185.75%。由於看好今年半導體業的景氣,今天會中也宣布將調升今年的資本支出,可望超越英特爾。 台積電第二季表現優於整體電子業,第二季合併營收有逐月創歷史新高表現,單季合併營收破千億元,達1049.61億元,較第一季成長13.8%%,達成財測目標,累計今年上半年合併營收為1971億4900萬元,較去年同期增加了73.4%。 外資看好晶圓代工業今年的營運表現,其中台積電受惠於產出增加、新台幣匯兌收益,今年每股稅後盈餘可望持續增加,達到台積電董事長張忠謀所稱,該公司今年營收及獲利都將雙雙創下歷史新高。 不過,外資法人也擔心,台積電下半年的毛利率表現,恐將因為高成本產品出貨量持續增加,續升不易。此外,台積電去年與中芯和解侵權糾紛,將取得中芯18億股,業外利益可望增加。 市場關注的資本支出部份,台積電、聯電今年資本支出均有加碼趨勢,台積電將從48億美元增加至50億美元以上,聯電則從12-15億美元增加至17-18億美元,只是台積電資本支出雖然增加,但卻因為設備無法在第四季前安裝完畢,產能表現是否會不如預期,值得關注。 晶圓代工業法說會今由台積電打頭陣,接下來8月4日有聯電接棒,世界先進則訂8月16日舉行,大和證券預估,聯電第二季淨利51億元,季增47%,表現優於預期,有機會創23季以來新高,展望聯電第三季,預期第三季營收可望增加8-10%,其中,65/45奈米製程第3季營收占比將達30%,目前看來,第四季也不會有衰退跡象。

【2010/07/29 聯合晚報】 |

|

||

|

台積電昨(29)日公布第二季獲利創歷史單季新高,董事長張忠謀持續看好下半年半導體市況,預期本季營運會持續衝高,並首度上修今年全球晶圓代工產值年成長率至40%。 張忠謀說:「就算景氣稍微減弱,也只是暫時,不可能是轉壞的跡象」;今年會比去年好,長期也看好。 張忠謀透露,台積電客戶現在仍在排隊下單,雖然比起三個月前,「排隊的長度是有短一些」,但他持續看好市況。法人解讀,台積電本季產能供給缺口縮小,客戶預期產能吃緊的心理,不像上季恐慌。 張忠謀今年曾三度調高全球半導體市場成長率至30%,昨天首度調升晶圓代工業年成長率,由原估計的36%增到40%,與他先前強調「晶圓代工優於整體半導體業」的看法一致。 張忠謀強調,高階製程仍然吃緊,IC設計與整合元件大廠(IDM)庫存水位與庫存周轉天數仍低於一般季節性水準,預期低庫存狀況將一直延續至今年底。 台積電12吋先進製程大客戶英偉達(nVidia)昨天下修最新一季財測,市場憂心恐衝擊台積電營運。台積電投資關係部主管孫又文說明,台積電第三季電腦(PC)相關出貨量確實比第二季稍微下滑,但本季整體產能依舊吃緊。 台積電昨天舉行第二季法說,公布第二季合併營收1,049.6億元,季增率13.9%,優於公司預期的1,020億元;毛利率49.5%,達到公司預估48%至50%的高標區;單季稅後純益402.8億元,雖比外資預期至少的430億元低,仍是單季歷史新高,每股純益1.55元。上半年每股純益則是2.85元。 外資昨天持續加碼買進台積電,單日買超逾1.6萬張,連續第二個交易日居外資台股買超個股之冠。台積電昨天收平盤價63元,美股ADR則以平盤下開出,盤中跌幅一度逾1%。 張忠謀預估,3C領域來看,PC出貨量年增率為17%、手機可達13%,數位消費電子貨量成長率,則會從原預估的7%提高到8%。台積電預估,第三季合併營收約1,090億至1,110億元,再寫單季歷史新高,季成長3.85%至5.75%,符合市場預期;毛利率介於48%至50%,營業利益率預估36%至38%,與上季表現持平。 【2010/07/30 經濟日報】 |

|

||||

|

台積電董事長張忠謀強調,藉加碼資本支出,台積電將成為先進製程最大、最有效率的產能供應者。他強調:「這些都是因應客戶需求進行的投資,不擔心產能過剩的問題。」 台積電調高後的資本支出,已超越英特爾調高後的52億美元,僅次於三星的60億美元。台積電59億美元資本支出,換算新台幣約1,888億元,與「一發發發」諧音。外資圈認為,台積電藉公司史上最大手筆的資本支出,搶得「發發發」的好兆頭。 在台積電59億美元資本支出中,79%用於先進製程、13%提供成熟製程使用,8%為研發支出,並將提撥1億美元用於太陽能與發光二極體(LED)。台積電先進製程布局以40奈米以下為主。40奈米占第二季營收比重,已從第一季的14%提高到16%,約新台幣167億元。台積電今年初時估計,年底時40奈米製程占營收比重可達二成;外資則認為,本季就可提前達成這項目標,屆時40奈米季營收金額將突破200億元,市場占有率達八成。 張忠謀透露,台積電40奈米進展順遂,第二季毛利率已達40%,年底可望提升至接近整體產品組合的毛利率水準。 隨持續擴產,台積電第三季總產能將再季增7%,第四季季增3.5%。全年總產能預估將達1,129.9萬片8吋約當晶圓,較去年增加14%,年增幅高過年初時預估的13%。其中先進製程總產能預估比去年增加36%,幅度也比年初預估的35%高。

【2010/07/30 經濟日報】 |

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

《台積電營業利益成長率》

《台積電毛利率》

《台積電稅後淨利成長率》

資料來源:XQ全球贏家

短評:

1.從台積電的還原後月線圖,可以很清楚看到,對一個長期投資者而言,已呈現所有投資者均獲利狀態,無論投資者在何時點買入台積電股票,都是正報報酬。

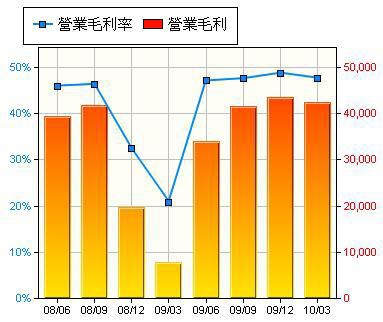

2.從母公司的財務報表,可以很清楚看到該公司2010年Q1的毛利率為47.68%,營業利益率為37.89%,該公司毛利率為鴻海之10倍。

結論:

1.我相信投資者的眼睛是雪亮的,不合理的事只會存在於短期,長期而言,不合理的事都將回歸正常。

2.公司的長期價值決定於創造可分配盈餘及淨現金流入之能力,而不是只有營收的高低!

《相關新聞報導》

|

||

|

高進製程比重提高,以台積電(2330)為主的上下游轉投資事業業績看漲,法人預估,台積電上季稅後純益挑戰440億元,是四年半來新高;世界先進(5347)上季毛利上看21%,將創近一年新高;創意(3443)毛利率重返20%。 台積電第二季營收1,079.74億元,高過預期目標並創單季新高,因營收亮眼,外資大和證券近期調高台積電投資評等,同時預估台積電上季稅後純益上看438億元等於每天賺近5億元,優於原先預估的400億元。 台積電本季因旺季效應,法人正面期待台積電營收季成長5%至10%之間,獲利上看480億元,成為電子業的獲利王代表。值得注意的是,台積電40奈米營收比重上季正式突破百億元,雖有高單價的先進製程挹注,卻因生產成本提高,外資預估上季毛利率約49%,台積電本季毛利率繼續挑戰50%大關。 台積電本周四(29日)將舉行法說會,創意與世界先進分別於8月6日、8月16日舉行法說會,三家公司成為半導體高階製程受惠指標。台積電昨(26)日股價跌0.2元,收盤價62.6元,維持填息後高檔;世界先進上漲0.25元,收盤價13.8元,創意下跌0.5元,收在125.5元。 台積電在上次法說會上預估,第二季合併營收約1,000至1,020億元之間,季成長8.5%至10.6%,創下單季歷史新高;毛利率約48%至50%之間,高標數值是近四年半單季新高,第二季營業利益率約36.5%至38.5%。 不單是台積電有高階製程龐大需求,世界先進也受惠於客戶將0.25微米與0.2微米轉換至0.16及0.18微米,整體平均接單價格(ASP)因較高階的製程比重拉高,獲得改善,第二季世界先進營收季成長率18%,優於公司上季法說預期的13%。 法人預估,世界先進因營收比預期好,單季毛利率上看21%至22%,超越公司預期的0%。 創意6月營收創新高10.17億元,也因為先進製程需求提高,上季營收季成長20%,到25.67億元,在營收成長下,法人估上季毛利率正式重返20%關卡。 【2010/07/26 經濟日報】 |

|

||

|

面對中國大陸未來工資成本上揚趨勢及鴻海調薪承諾,鴻海已敲定河南鄭州及四川成都作為兩大內遷擴廠重點區域,相較而言,台灣投資布局已成為鴻海次要的考量。 鴻海集團上週釋出對台灣投資計劃重新檢討的訊息後,在中國大陸的投資布局上,則是明確果斷。 在投資優惠的條件及整體內陸布局需求下,鴻海董會事昨天敲定對中國四川成都及河南鄭州兩地新投資案;由於成都及鄭州均為鴻海首次投資,董事會後將送經濟部投審會審核辦理。 事實上,鴻海集團對中國內陸布局的方向是早有規劃,主要是體認到工資成本上揚的趨勢,業務擴張及龍華廠區不敷使用;不過真正促使加速進行,仍是富士康集團一連串受矚目的意外事件。 面對中國大陸未來工資成本上揚的趨勢,鴻海總財務長黃秋蓮上週表示,深圳龍華廠區員工太過密集,已經達到最飽合的狀態,未來優先要做的是,將新增加的人員往別的地方搬遷,深圳著重在新產品及技術的扎根。 另外,黃秋蓮指出,大陸工資成本增加是必然的趨勢,已不會有幾百元人民幣就可以找到工人的情況。 由於鴻海將基本工資調高至人民幣1200元後,第二階段大幅調漲工資至2000元的時間點是10月 1日,因此除了以集團內部流程及製程改善、客戶轉嫁等方式因應外,最重要的仍是基地內遷的布局動作。 針對鴻海將以製程自動化減少用人、工廠朝內地搬遷及爭取客戶認同轉嫁的方式,進行集團內部及布局的調整,黃秋蓮上週有信心的指出,以長期來看,可以在1、2季內完成,也透露出內遷布局幾近定案的訊息。 此次鴻海新定案的內遷佈局,初步規劃鄭州鎖定手機發展,並將配合集團內部「萬馬奔騰」計畫,從事中國內需市場發展;成都則專攻機上盒及平板電腦業務,技術層次較高的蘋果組裝線仍將留在深圳。 相較於中國大陸的積極投資及布局,鴻海在台灣的投資規劃則顯得猶豫,黃秋蓮藉著緊急召開的記者會,釋出「台灣還有沒有我回來的餘地?」、「是不是要逼鴻海出走?」的總裁心情,為台灣經濟發展投下震撼彈。 其實,富士康員工接連跳樓自殺,已讓集團高層陷入低氣壓中,回到台灣仍要面對被學者批為「台灣之恥」、「血汗工廠」的抗議,對在全球資訊市場擁有一席之地的台灣製造業龍頭而言,的確是相當刺耳及不堪。 鴻海宣布目前所有在台灣的既定投資計畫,都在重新檢討,除了是表達被汙衊的痛心外,也是集團布局上輕重排序的順位問題。以目前處境來看,富士康在大陸內地的布局及降低人工成本,的確是最急迫處理的事情。 某外資分析師表示,鴻海為全球最大的電子產品專業製造廠(EMS),要在何地投資或深化布局,均有一定的評估基礎,包括接近市場、降低關稅或是爭取訂單等因素,而在台灣投資,也僅是郭台銘全球眾多布局之一。 以鴻海先前在台灣的投資規劃來看,「台北秋葉原」─台北資訊園區 BOT計畫,對郭董應具有相對的急迫性,可落實鴻海建立台灣資訊通路的遠景;至於郭台銘親自南下簽約的高雄軟體園區計畫,則是鴻海在台投資最具指標性的風向球。 【2010/07/25 中央社】 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表