【台股日K線】

資料來源:XQ全球贏家

【台股月K線】

資料來源:XQ全球贏家

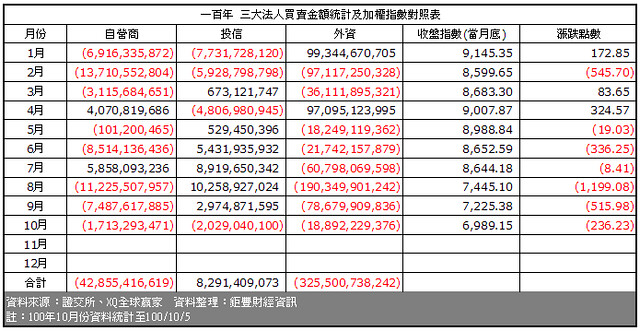

【三大法人買賣超100年月統計】

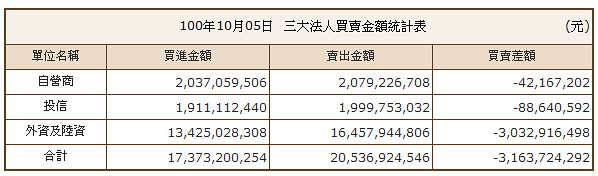

【三大法人買賣超100-10-05】

資料來源:證交所

酷寒未盡、何苦強求暖春來?

連日交易量低於千億,至周三為止之5日均量下降至僅854億,創2010年7月1 日以來新低,不少市場分析師開始高唱出現「窒息量」,因此推論大盤離底部已不遠。也有從8月就說:「融資已大減,籌碼已安定、底部已不遠!」筆者就拿一些過去的統計資料,談談目前的成交量及融資,是否真的就是底部的有力證明。礙於篇幅,本周先談成交量。

過去已提過,觀察台股長期的實證統計資料顯示,當6個月平均成交量,從上而下、跌落12個月平均成交量時,台股幾乎均呈現空頭趨勢。除非平均成交量經過谷底盤整後,成交量再度遞增並帶動6個月均量轉折向上,股市方能完成底部型態,多頭循環方能重新啟動,隨後6個月平均成交量必須重新站上12個月平均成交量之上。

台股6個月平均成交量於6月跌落12個月平均成交量之下,至9月底為止,6個月均量為2.38兆,12個月均量為2.47兆。以10月前3個交易日狀況看,10月份的3個月平均量仍將持續下降,並拉大與12個月平均量的差距,這代表短期資金仍持續退潮之中,量能的空頭趨勢仍無改變。

究竟成交量到何種水位才稱得上真正穩定的長期底部量呢?上周專欄已提到,台股前次空頭循環最低點在2008年11月出現,之後3個月低點分別為4190點、4164點、4240點,與最低點3955點均相當靠近,各單月成交量分別為:1.13兆、1.41兆、0.86兆、1.32兆。單月最低成交量於2009年1月出現。

從2008年11月 ~ 2009年2月的6個月平均成交量分別為1.77兆、1.66兆、1.43兆、1.32兆,台股於2009年2月大漲14.34%,6月平均成交量隨即於當月轉折並拉高至1.39兆。由此可見,指數底部單月成交量恐怕要往1.3兆 ~ 1.4兆之區間靠近,且必須至少維持一季以上,才是相對安全的指數相對低點成交量。以本周成交量推估,姑不論量縮期間不足,單月成交量仍約1.78兆,亦尚有一段距離。

投資者務必清楚,導致此次全球股災的真正主因為歐、美國家經濟景氣疲弱不振,致使高工資率國家失業人口暴增,無法迅速回落。歐洲小國債信危機是全球產業分工、生產要素失衡、經濟景氣轉弱的結果,僅是全球股市走空的替死鬼。

天有四時季節運轉,各地差異僅是冷熱期間長短有別。磐古至今,只見祈求風調雨順者,未聞奢求暖春長存、寒冬不至;股市多空循環配合總體經濟榮枯波動本是市場常態,春耕夏耘秋收冬藏,更是長期贏家不變生存法則。

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

留言列表

留言列表