基本面仍差,沒事幹總比賠錢好!

台股在外資自8/3日後,連續買超9個交易日、買超金額達666億,向上突破原來下滑的季線反壓,季線已於8/9日轉為上揚,代表台股中線轉強。中期趨勢的轉強,將使原依指數趨勢操作的空頭投機部位,被迫回補,因此,後續若無法有實質的積極性買盤進場追價,甚至倘若出現價量背離的走勢,則另一次階段性套牢的風險不低。

→台股加權指數日K線圖

資料來源:XQ全球贏家

→三大法人買賣超

從7月下旬以來,全球經濟指標仍偏向弱勢,各主要工業大國的經濟情勢並無太多令人驚豔之處。歐元區第二季經濟成長率負成長0.2%,比第一季的零成長還差。8月中旬公布的美國6月躉售存貨及銷售比值為1.2,分別高於前月及去年同期的1.18、1.17,此顯示,美國中間進口廠商未來補單進貨的動能可能減弱,將影響各國輸美金額的成長;對照美國4 ~ 6月貿易逆差的連續性縮減,亦顯示,美國消費市場2012年下半年的成長動能將不會太好,這對亞太等以美國為主要外銷市場的地區,並非太好的訊息。

→美國蠆售存貨及蠆售銷售年增率

資料來源:XQ全球贏家

→美國貿易逆差

資料來源:XQ全球贏家

對岸中國7月對外出口年增率已下降至僅有1%,扣除每年春節的季節性因素月份外,這個數據是2009年11月以來新低,進口年增率為4.7%,則為扣除每年春節的季節性因素月份外,2009年10月以來次低,進口成長率下降,通常代表不是未來出口成長動能可能續降,就是內需消費市場也在弱化當中。中國7月社會消費品零售總額年增率為13.1%,為扣除每年春節的季節性因素月份外,2004年3月以來新低,此顯示,過去一向高度成長的中國內需市場情勢,在2012年已面臨嚴重考驗,這將增添台股相關中國內需概念股的營運變數。

→中國出口年增率

資料來源:XQ全球贏家

→中國進口年增率

資料來源:XQ全球贏家

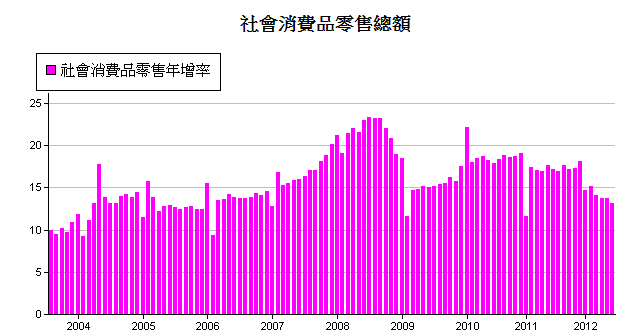

→中國社會消費品零售總額年增率

資料來源:XQ全球贏家

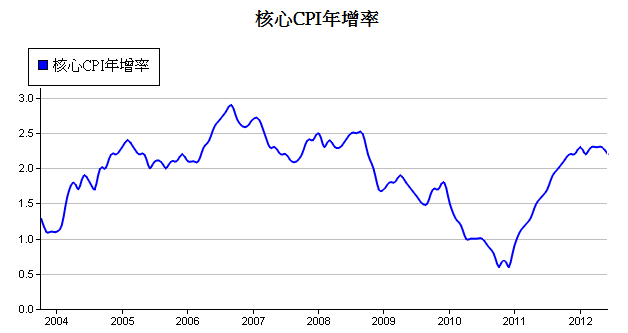

美國11月總統大選將至,在7 月失業仍高達8.3%,而5、6月消費者物價指數年增率下降至1.7%,創2011年1月以來新低,扣除能源及食品類的核心消費者物價指數年增率,6月為2.2%,自連續3個月的高點2.3%下滑。經濟指標偏弱,讓市場對美國聯準會於9月再度出招救市,甚至祭出俗稱QE3的第三輪量化貨幣寬鬆政策,產生高度期待。德國則在2013年將面臨國會大選,執政者一時無法承擔歐元區進入崩解的風險,亦不願在內部民眾反彈情緒中對歐洲央行讓步,歐債危機對市場的影響,仍將隨消息面浮沉,一時半刻仍無解。

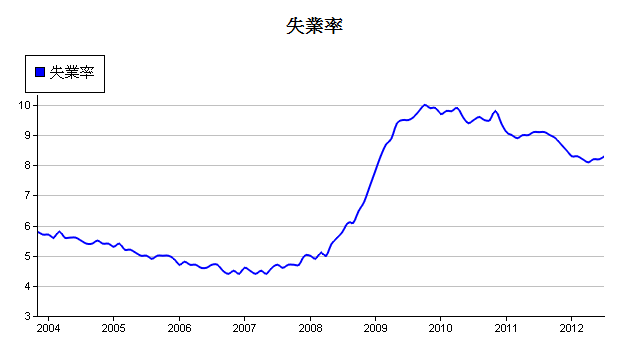

→美國失業率

資料來源:XQ全球贏家

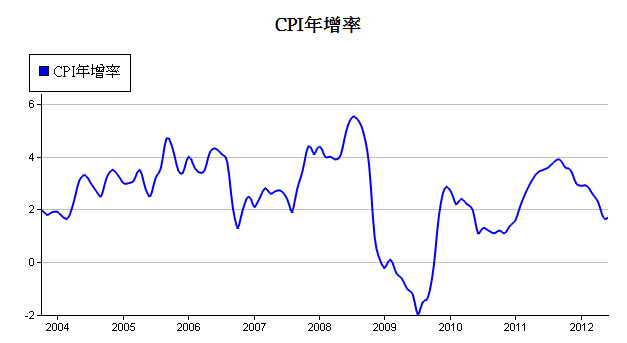

→美國消費者物價指數年增率

資料來源:XQ全球贏家

→美國核心消費者物價指數年增率

資料來源:XQ全球贏家

台灣經濟基本面弱化之中,已無需再贅敘。台股波段性漲跌幾乎已完全受外資買賣超,及特定基金的護盤動作所主導,與基本面暫時脫勾,台股與美股的長線趨勢方向,則自2011年2月已分道揚鑣。極端愛國主義者,可為攸關國家經濟的金融面撐住股市於不墜,小民如筆者,寧可退場觀望,沒事幹總比賠錢好!

→台股加權指數及美股道瓊指數週線對照圖

資料來源:XQ全球贏家

|

|

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

|

|

|

|

|

|

留言列表

留言列表

{kind=link}