(本文內容並非任何型式之投資建議,內容謹供參考,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

《矽品2325》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 需求與成本壓力罩頂 日月光矽品 可布局認售 |

| 【記者魏興中/台北報導】 |

|

台股昨(13)日指數大漲逾200點站上8,000點大關,市場氛圍明顯轉多,不過電子產業景氣不佳的疑慮仍深,上游的封測產業面臨需求與成本雙重壓力,買盤相對疲弱,日月光(2311)、矽品(2325)收盤只有小漲。 群益證券衍生性商品部副總裁石偉立建議,對封測產業前景有疑慮的投資人,可買進相關標的物的認售權證避險,如連結日月光的元富29(03034P)、凱基A1(03055P),以及連結矽品的統一NR(03378P)、元富E5(03271P)等,均適合投資人布局。 石偉立表示,投資人布局認售權證交易須注意時間價值,權證短線交易要重勢甚於基本面。例如日月光短線壓力在25.15元季線附近,投資人可在季線附近布局認售權證;矽品7月初除權息後股價持續下跌,昨天未見強勢反彈,目前市場認售權證皆屬價內,反彈時可作為融券的替代工具。 中國基本面表現持續強勁,推升各項原物料的需求,帶動銅、鋁、鉛、鋅等各項基本金屬價格走揚。如亞洲LME期銅昨日勁揚1.9%,每噸報價揚升至7,630美元,上海期銅盤中也大漲1.5%。

【2010-09-14/經濟日報/C8版/權證王】 |

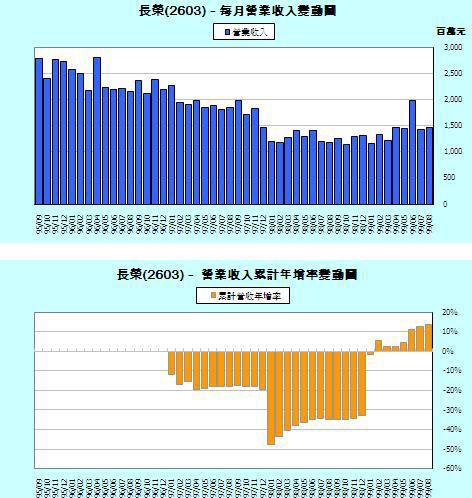

《長榮2603》

以上圖表皆由《tivo168》提供

資料整理:鉅豐財經資訊

| 《焦點股》 長榮 |

| 【黃淑惠】 |

|

長榮海運(2603)上半年獲利繳出亮麗成績,走出去年大幅虧損的陰霾,推估即將要公布的8月份集團合併營收也有創新高的機會,雖然第4季已經開始進入貨櫃輪的淡季,市場降溫本來就稀鬆平常,預期貨量會較第3季減少,但推估載運量還是較去年大幅成長,所以第4季的營收、獲利依舊可期。此外,中國消費力道將逐漸攀升,未來從歐美國家出口至亞洲的需求將更為強勁,回頭櫃承載率將可望由50%提升至65%,成為推升營運成長新利基。

【2010-09-10/聯合晚報/B3版/產業】 |

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

留言列表

留言列表