(本文內容並非任何型式之投資建議,內容謹供參考,數字如有誤植,以公開資訊觀測站為主,任何投資決策應自行衡量風險,妥善理財,本部落格不負任何盈虧之責!)

和泰車(2207)

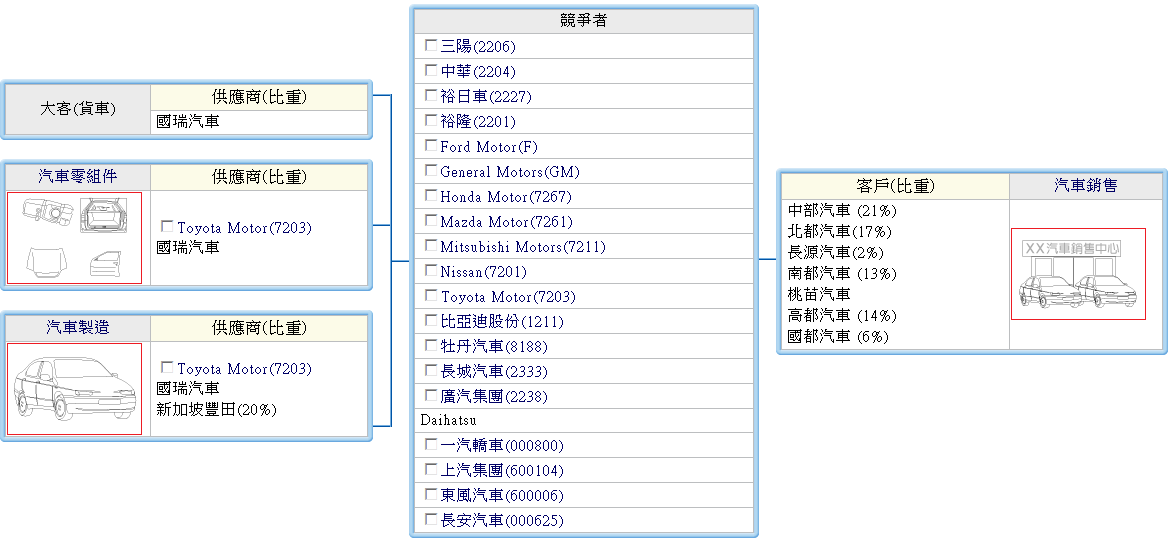

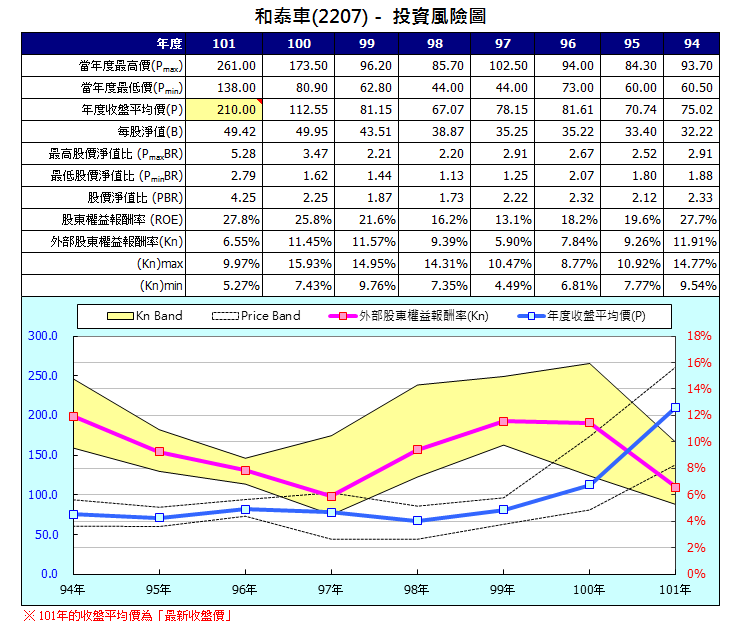

資料來源:XQ全球贏家

資料來源:合庫金融網

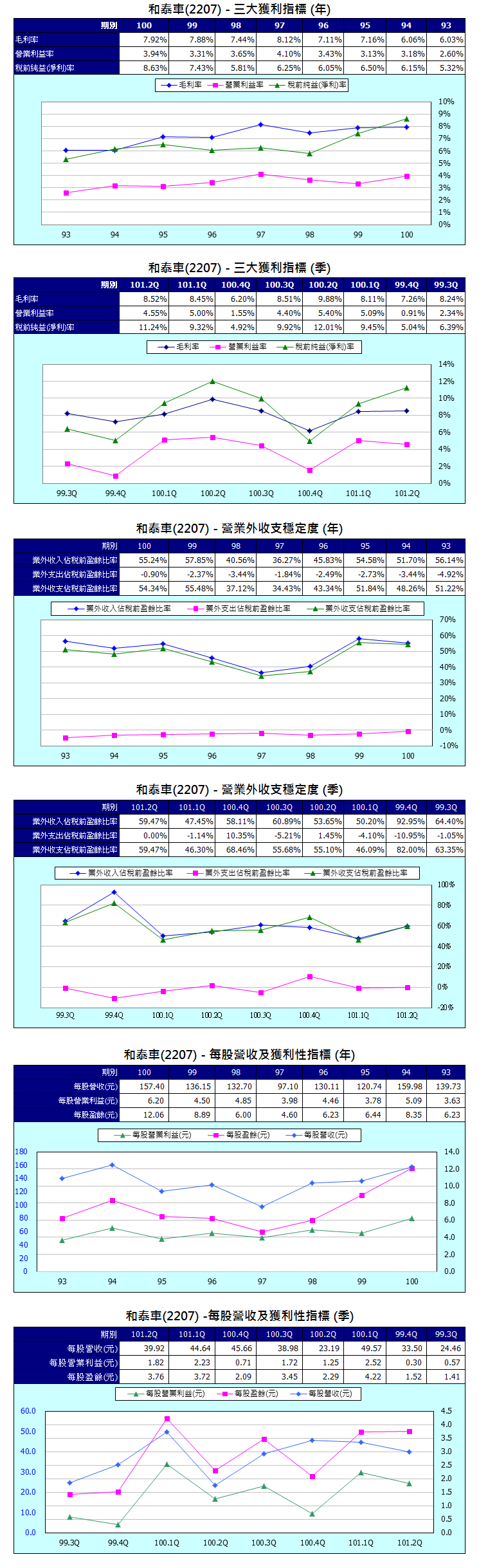

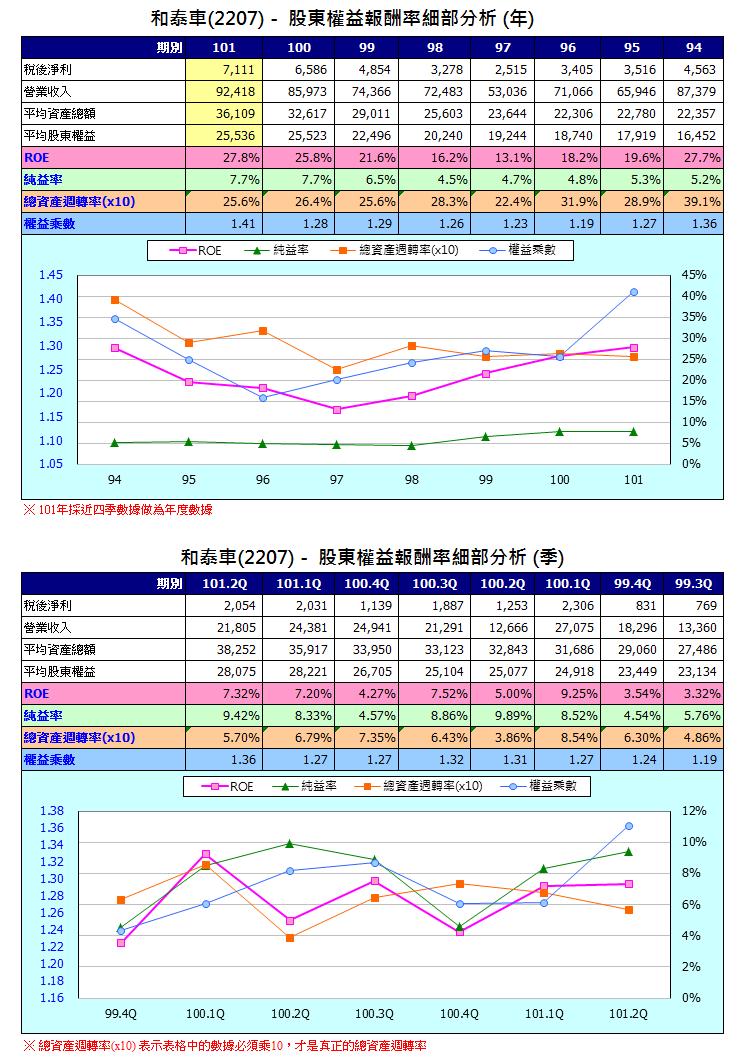

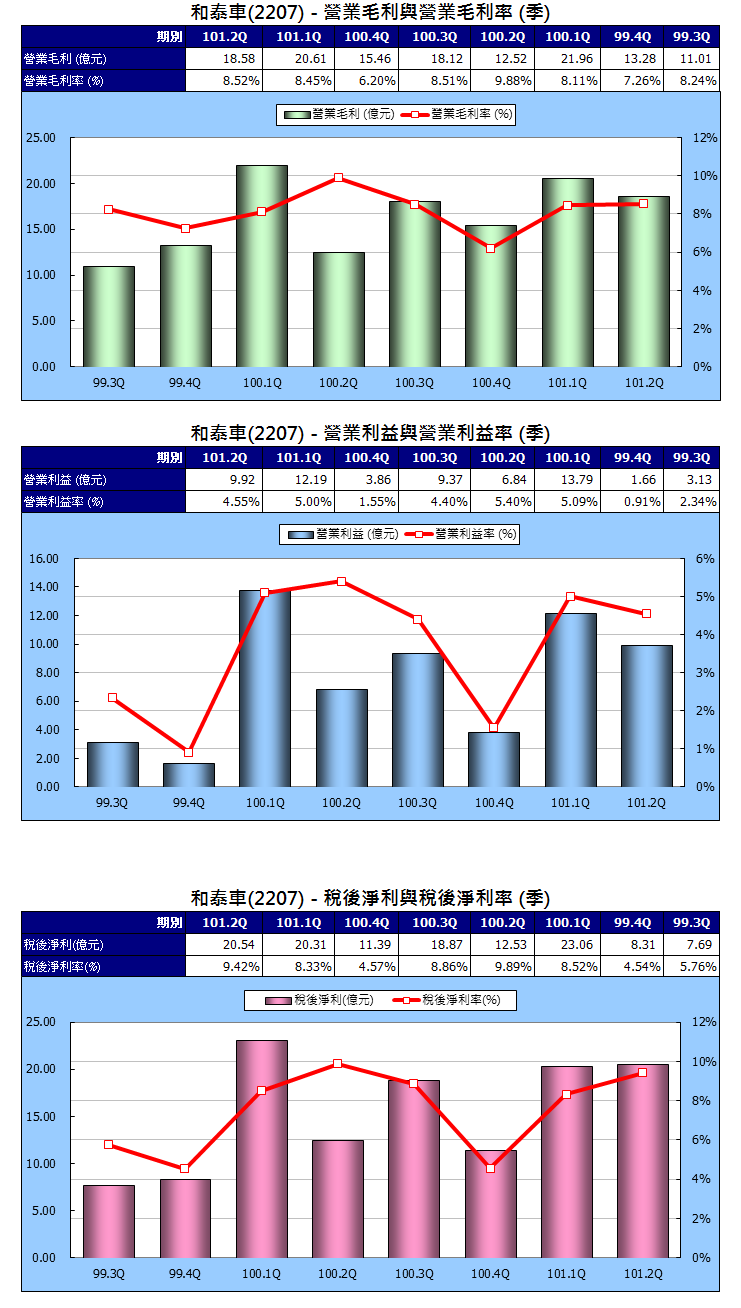

《獲利性指標》

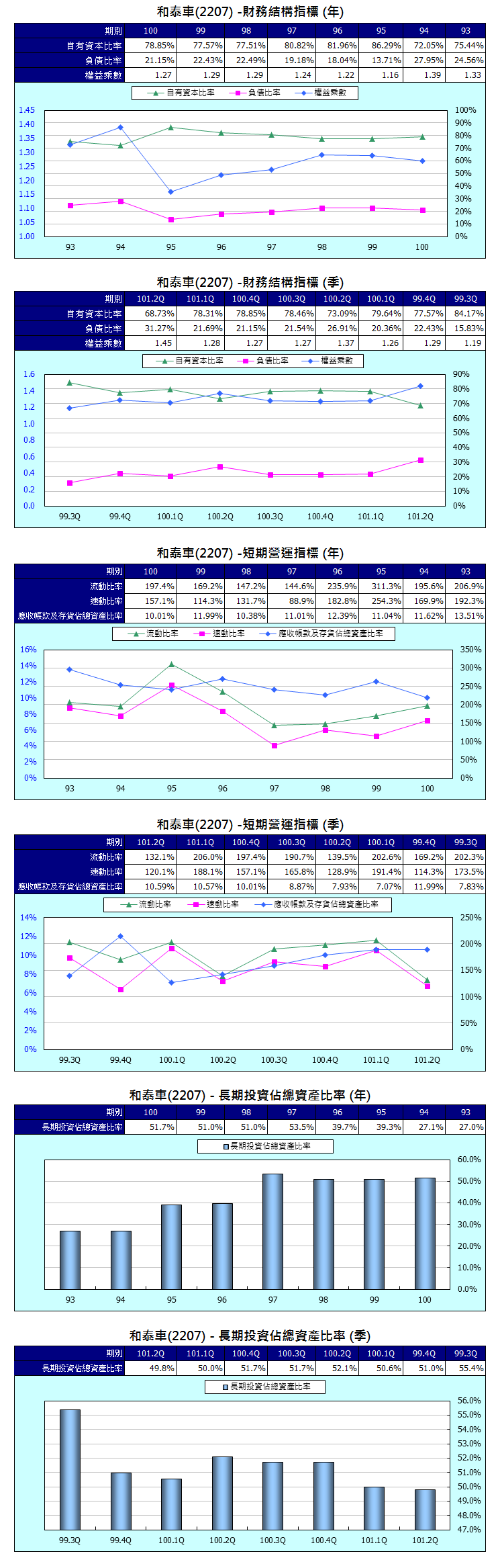

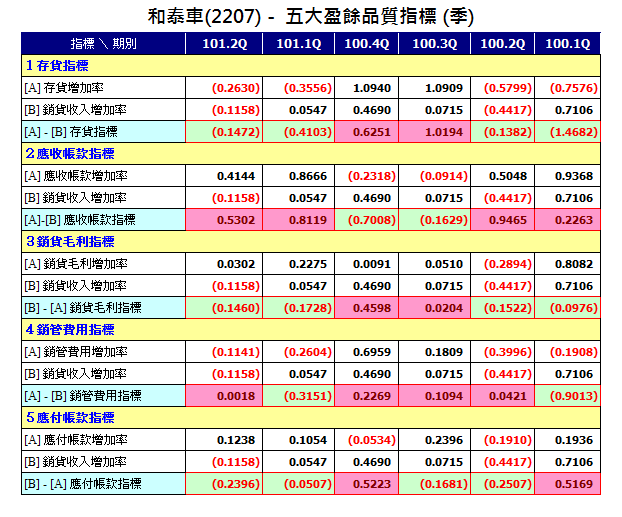

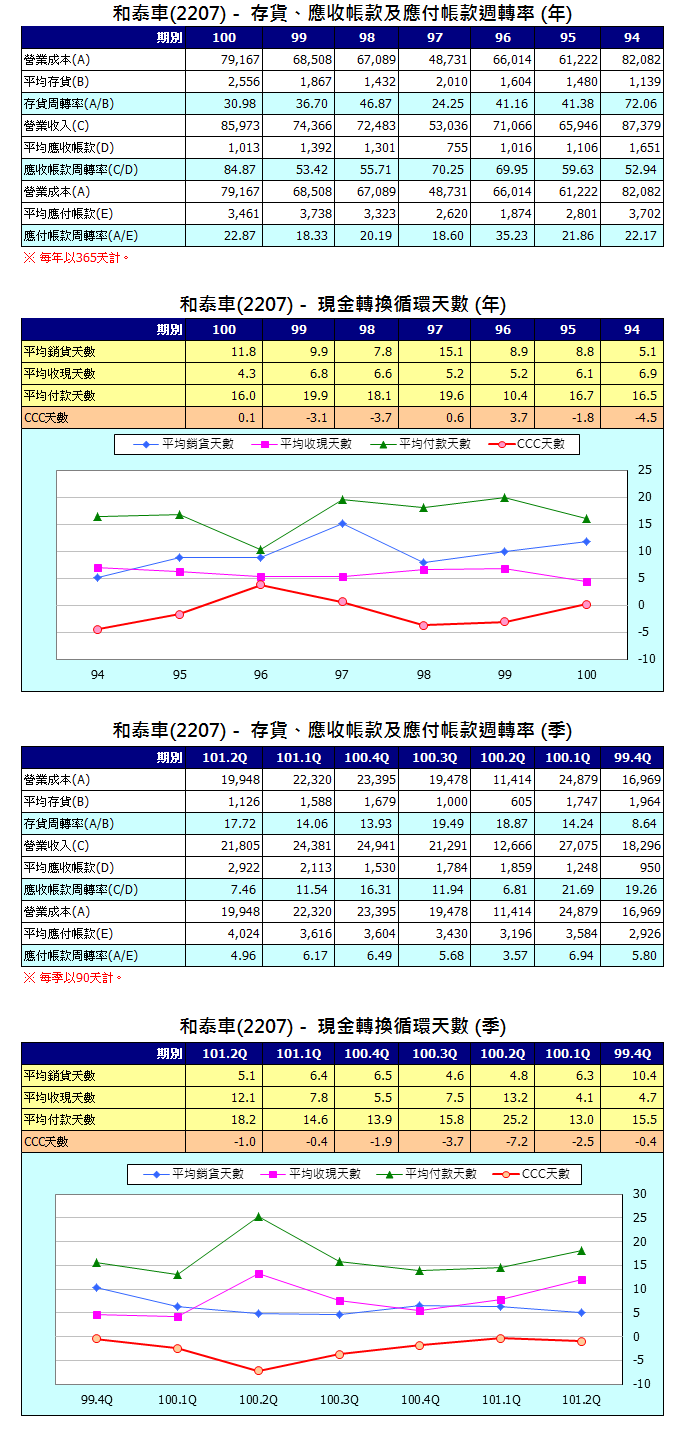

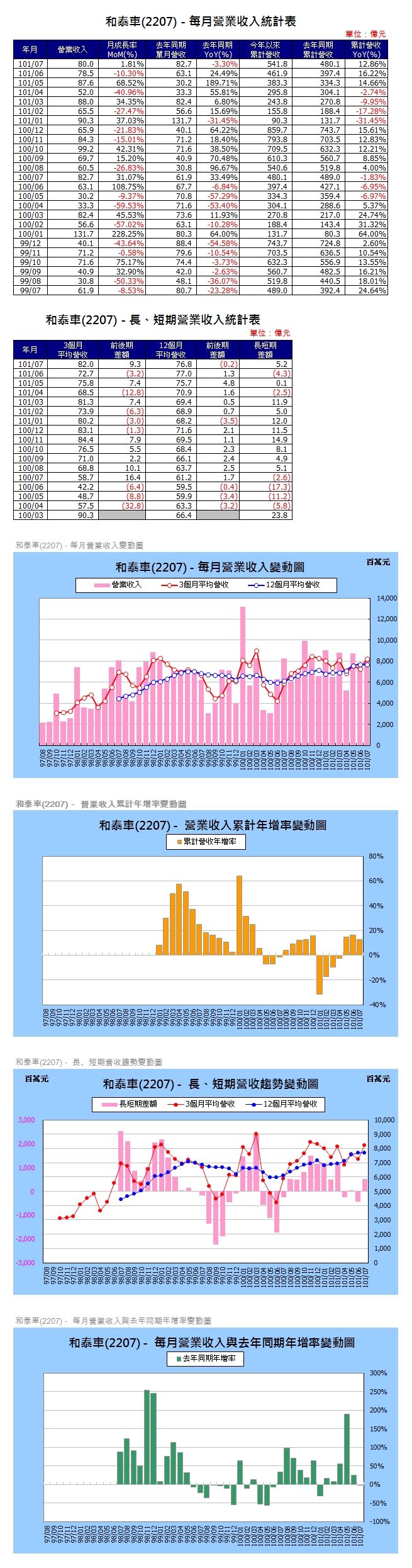

《成長性分析》

《七月份營收》

圖表由《tivo168》提供

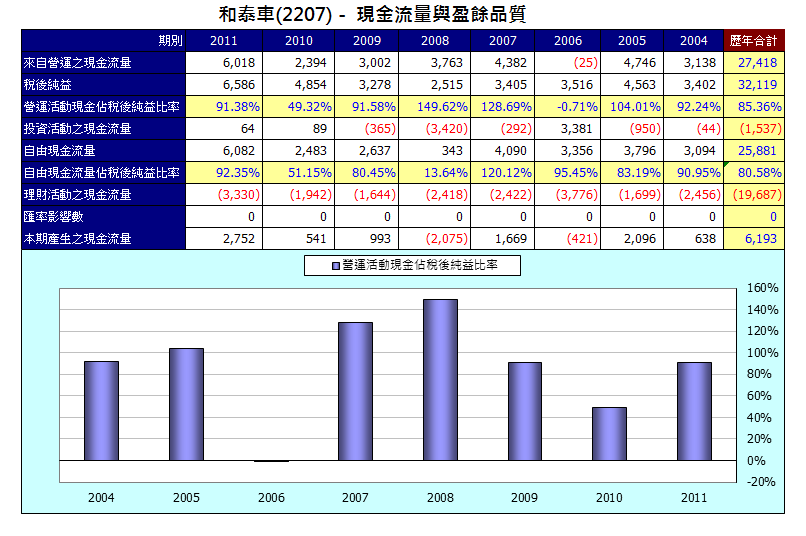

資料整理:鉅豐財經資訊

| 和泰車上半年EPS7.48元,符合預期

(2012/08/30 13:45:43)

|

|

精實新聞 2012-08-30 13:45:43 記者 鄧寧 報導

和泰車昨日也自結今年前7月累計稅前淨利,達52.39億元,年增12.76%,合稅前EPS9.59元。 就短期展望而言,由於6、7月車廠已加大促銷力道,提前刺激出買氣,而目前逢鬼月淡季,市場預估8~9月的新車銷售量將較去年同期下滑1成左右。但就全年角度來看,由於和泰車的TOYOTA ALTIS與CAMRY HYBRID都是節能車款首選,仍可望受惠於台灣車市換車潮,且國瑞汽車外銷中東訂單增加,也將穩定挹注下半年的和泰車業外獲利。法人預估,和泰車全年EPS將在13~14元之間。 |

|

|

→如你/妳看完這篇文章後,覺得是篇好文的話,麻煩你/妳在右下方按一下「推」哦!

你/妳的一個小動作,都是鼓勵版主創作的動力哦!

★點選以下圖片即可訂購去~

|

|

|

|

|

|

全站熱搜

留言列表

留言列表